Obwohl bekannt ist, dass die Geldanlage in Wertpapieren wie Fonds oder Aktien für den langfristigen Vermögensaufbau sinnvoll ist, lassen die meisten Bundesbürger die Finger davon. Dazu besteht kein Grund. Ein solides Basiswissen und Grundregeln helfen beim Einstieg.

Text: Melanie Rübartsch

Besuch im Büro von Lukas Esser, Vermögensberater im Private Banking der Sparkasse Neuss. Ein 32-jähriger Angestellter aus Dormagen hat sich angemeldet, der mit einer Anlage in Wertpapieren liebäugelt. Seit seinem Berufseinstieg vor sieben Jahren hat er eine kleinere Summe auf seinem Tagesgeldkonto angespart. Zudem möchte er regelmäßig einen bestimmten Teil seines Gehalts für den Vermögensaufbau zur Seite legen.

„Ein perfekter Startpunkt für einen Einstieg in Aktieninvestments“, weiß der Berater. Im Gespräch möchte er seinen Kunden besser kennenlernen. Er erfährt, dass er sich in ein paar Jahren eine Immobilie kaufen und das Investment zum Aufpeppen seiner späteren Rente nutzen möchte. Als Familienvater sei er eher sicherheitsorientiert und möchte verstehen, in was er investiere. „Gerade Kunden, die wenig Erfahrung mit der Börse haben, möchte ich umfassend abholen, ihnen alle Fragen beantworten und Risikoängste nehmen“, so Esser.

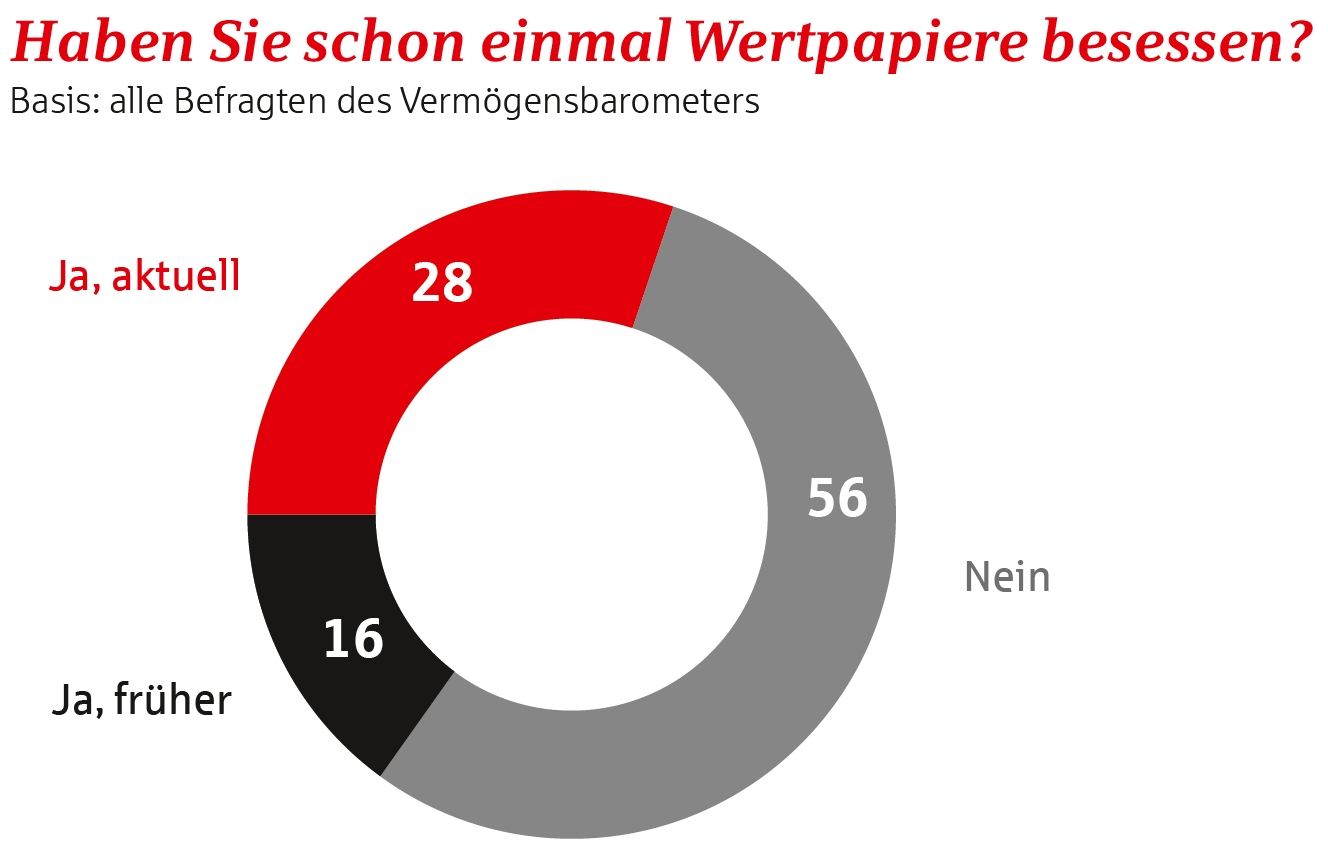

Wie wichtig das ist, zeigt das aktuelle Vermögensbarometer der Sparkassen. Danach hält ein Drittel der Befragten sein Wertpapierwissen für mangelhaft. Kein Wunder, dass lediglich gut ein Viertel aktuell sein Geld an den internationalen Finanzmärkten investiert. 56 Prozent haben noch nie Wertpapiere besessen (siehe Grafiken) – und das, obwohl viele wissen, dass ETFs und aktiv gemanagte Fonds (siehe Infokasten) für den langfristigen Vermögensaufbau besser geeignet sind als das Sparbuch oder Zinspapiere.

Am Erfolg der Weltwirtschaft partizipieren

„Aktien, Aktienfonds und Aktien-ETFs sind die langfristigen Ertragsbringer in einem Anlageportfolio“, betont Gerrit Fey, Chefvolkswirt beim Deutschen Aktieninstitut. Joachim Schallmayer, Leiter Kapitalmärkte und Strategie bei der DekaBank, ergänzt: „Eine Anlage in Aktien oder Fonds ist der einfachste Weg, an der wachsenden Weltwirtschaft zu partizipieren.“ Und: Aktien sind eine reale Anlageform, man investiert in Sachwerten.

Dennoch überwiege bei traditionellen Sparern die Sorge vor Verlusten und Kurseinbrüchen an der Börse, so das Vermögensbarometer. Zudem ist ihnen das Börsenparkett zu komplex, sie meinen, die Risiken nicht einschätzen zu können.

Hier gilt es aber zu unterscheiden zwischen kurzfristigem Spekulieren und einem langfristigen Investieren in aktienbasierten Anlagen. „Ersteres ist aufgrund der kurzfristigen Börsenbewegungen, die auch mal zu Verlusten führen können, nicht zu empfehlen. Letzteres hingegen ist sogar sehr sicher, wenn man ein paar Grundregeln beachtet“, beruhigt Gerrit Fey. Die wichtigsten lauten: Diversifikation, Geduld und Kontinuität. „Wer langfristig, also über zehn Jahre und mehr, breit gestreut und regelmäßig in Aktienanlagen investiert hat, konnte in den vergangenen Jahren etwa zwischen 6 und 9 Prozent Ertrag pro Jahr erwirtschaften“, zitiert Fey aktuelle Analysen seines Instituts.

Richtig mischen

Schauen wir uns das genauer an. Diversifikation meint, dass man auf eine ausgewogene Mischung bei der Geldanlage achten soll. Das gilt zum einen in Bezug auf die Anlageklassen wie Aktien, Anleihen, Edelmetalle, Cash und Immobilien und zum anderen hinsichtlich der Zielrichtung der Produkte. Der eine investiert weltweit, der andere regional, der Nächste in bestimmten Branchen und Unternehmensgrößen. „Sein Depot sollte man möglichst breit aufstellen“, rät Deka-Experte Schallmayer. Einzelne Aktientitel, Branchen oder Regionen sind schwankungsanfälliger als eine Anlage in einem globalen Fonds und eher als kleine Ergänzung im Depot geeignet.

Grundregel Nummer zwei ist die Langfristigkeit. „Eine ausreichende Streuung vorausgesetzt, ist die Anlagedauer etwas wie der direkt in Aktieninvestments eingebaute Sicherheitsmechanismus“, ist Gerrit Fey überzeugt. Das Prinzip ist einfach: Je länger ein Investment Zeit hat, für den Anleger zu arbeiten, desto höher sind die Chancen, dass mögliche Verluste über die Jahre wieder ausgeglichen werden.

In der Vergangenheit ist das bisher immer gelungen. Fey: „Der DAX zum Beispiel hatte in den vergangenen Jahrzehnten immer mal einen Durchhänger. Seit seiner ersten Berechnung im Jahr 1988 ist er aber beständig gestiegen.“ Das heißt: Selbst wer einen denkbar schlechten Einstiegszeitpunkt erwischt hat, weil die Kurse direkt nach dem Wertpapierkauf stark gefallen sind, konnte diese Kursdellen über die Jahre mehr als ausgleichen.

Den perfekten Einstiegstermin gibt es nicht

Je länger man in Fonds investiert, desto mehr Gewinne beschert einem zudem der Zinseszinseffekt. Wer erzielte Kursgewinne oder Dividenden direkt wieder anlegt, erweitert kontinuierlich die Basis, die wieder neue Gewinne erwirtschaftet.

Vor allem sollte man sich von dem Gedanken verabschieden, den perfekten Einstieg in den Wertpapiermarkt zu finden. „Nicht einmal Profis gelingt es verlässlich, immer auf dem absoluten Hoch zu verkaufen und im Tiefpunkt zu kaufen“, weiß Joachim Schallmayer.

Wer seine Fonds hingegen regelmäßig zum Beispiel in Form eines Wertpapiersparplans bedient, kann die mit den Einstiegszeitspunkten verbundenen Schwankungen glätten. Dahinter steckt der sogenannte Cost-Average-Effekt: Für seinen regelmäßigen Betrag erhält man mal mehr Anteile bei fallenden Börsenkursen und mal weniger bei steigenden Kursen. Über die Zeit bildet sich auf diese Weise ein Durchschnittspreis, und Verluste relativieren sich.

Langsam ans Thema Wertpapiere herantasten

Gegen das Gefühl, dass die Börse zu komplex sei, hilft in erster Linie Information. Börsenneulinge können Fachbücher, Zeitschriften oder unabhängige Finanzblogs lesen, sich mit Freunden austauschen oder auch einfach die Börsenentwicklungen über ein paar Monate beobachten – sich also herantasten. Wichtig ist zudem eine vertrauensvolle Beratung. Die Anlageberater der Sparkassen sind fest angestellt und erhalten keine Provision für Produktvermittlungen. „Wir haben also den Luxus, unsere Kunden so fair zu beraten, wie wir es selbst in ihrer Situation gern hätten“, betont Lukas Esser.

Ausgangspunkt ist dabei immer die individuelle Lebenssituation der Kunden. Esser lotet gemeinsam mit ihnen die Investmentziele, ihre Risikomentalität und ihre Ansprüche an eine Geldanlage aus. „Mein 32-jähriger Kunde hat andere Bedürfnisse als zum Beispiel ein Kunde Mitte 50, der das bereits erwirtschaftete Vermögen mit Blick auf die näher rückende Rente eher stabilisieren möchte“, sagt er.

Wenn alle Fragen geklärt sind, erstellen Esser und seine Beraterkollegen ein individuell auf das Anlageprofil des Kunden abgestimmtes Depot. Dabei nutzen sie in der Regel Produkte, die der Produktausschuss der Sparkassen genau geprüft und empfohlen hat. „Am Ende geht es immer darum, die passende Mischung aus Ertrag, Sicherheit und Liquidität zu finden“, erklärt er. Diese Mischung wird in jährlichen Depot-Updategesprächen gemeinsam mit dem Kunden überprüft. Esser: „Der Kunde muss immer ein gutes Gefühl mit seiner Geldanlage haben.“

Fonds, aber welche?

Wer Risiken minimieren will, kauft Fonds statt Aktien. Doch da gibt es Unterschiede: Aktiv gemanagte stehen Indexfonds (ETFs) gegenüber.

- Aktive Fonds: Investmentfonds werden aktiv von einer Fondsgesellschaft gemanagt – etwa von Deka Investments, der Fondsgesellschaft der Sparkassen. Die Fondsmanager beobachten kontinuierlich die Entwicklung der Kapitalmärkte und stellen die Fonds entsprechend der gewünschten Ausrichtung in Sachen Risiko, Branchenschwerpunkte oder Zielmärkte individuell zusammen.

- ETFs: Exchange Traded Funds oder Indexfonds orientieren sich an einem Aktienindex, dessen Wertentwicklung sie möglichst eins zu eins abbilden. Als Börsenindizes kommen zum Beispiel DAX, Euro Stoxx, MSCI World oder Dow Jones infrage. Da der ETF der Wertentwicklung des Indexes folgt, ist diese für Anleger leicht nachvollziehbar – und ETFs etwas günstiger. Insbesondere global anlegende, breit streuende ETFs sind als Basisprodukt geeignet. Mit spezifischen gemanagten Fonds kann man sein Portfolio ergänzen.

Von Eiern und Aufzügen

Joachim Schallmayer, Leiter Kapitalmärkte und Strategie bei der DekaBank, erklärt wichtige Börsenweisheiten.

S-Quin: Wer sich mit Aktien beschäftigt, stößt auf klassische Börsenweisheiten. Helfen sie wirklich?

Schallmayer: Ein paar geben tatsächlich gute Orientierung. Sie helfen vor allem, zu hektisches oder zu emotionales Handeln zu vermeiden.

S-Quin: Fangen wir doch mal mit dieser an: „Leg niemals alle Eier in einen Korb.“

Schallmayer: Das ist eine der wichtigsten Börsenweisheiten. Man sollte sein Geld möglichst breit streuen und sein Depot aus unterschiedlichen Anlageklassen und -schwerpunkten zusammenstellen. Wer diversifiziert und breit investiert, kann potenzielle Kurseinbrüche einzelner Wertpapiere durch Gewinne anderer ausgleichen. Die Mischung macht’s.

S-Quin: Weiter geht’s mit „Investiere nur in Sachen, die du auch verstehst“.

Schallmayer: Börsenneulinge sollten sich zunächst an Papiere trauen, deren Struktur relativ einfach und transparent ist. Das ist bei Aktien der Fall. Sie sind Anteile an einem Unternehmen. Der Aktionär wird Miteigentümer und partizipiert unmittelbar am Geschäftserfolg. Komplexere Papiere wie Optionen oder Futures sind dagegen eher etwas für Profis.

S-Quin: „Langfristig ist der Markt ein Aufzug, kurzfristig eine Achterbahn.“

Schallmayer: Hier geht es um den Unterschied zwischen langfristigem Investieren und kurzfristigem Spekulieren. Mit Geduld lassen sich Risiken minimieren, denn die Zeit arbeitet für die Anlegenden. Phasen, in denen die Börse einbricht, können über eine längere Haltedauer regelmäßig ausgeglichen werden.

S-Quin: Wie steht’s um „Sell in May and go away“?

Schallmayer: „… and don’t forget to come back in September.“ Zwar fielen die Märkte zwischen Mai und September häufiger in ein Sommerloch, doch: Ein verlässlicher Tipp ist das nicht.

Fotos: Deka, iStockphoto