Jetzt eine Immobilie kaufen oder doch lieber weiter zur Miete wohnen? Mit Berechnungen, welche Wohnvariante im individuellen Fall finanziell rentabler ist, fällt die Entscheidung möglicherweise leichter. So geht’s.

Text: Stefanie Hutschenreuter

Der Kauf einer Immobilie ist die teuerste Entscheidung im Leben – und fällt deshalb oft schwer. „Das ist auch eine Frage der Lebenssituation“, sagt Arndt Elsemann, der als Leiter des Immobilien-Centers der Sparkasse Neuss schon viele Menschen auf dem Weg in die eigenen vier Wände begleitet hat. „Will ich mich beispielsweise beruflich von Düsseldorf nach München oder nach Hamburg entwickeln, dann bin ich mit einer gekauften Immobilie deutlich unflexibler als mit einer Mietimmobilie.“

Zudem spielen zahlreiche andere individuelle Aspekte eine Rolle bei der Entscheidung – etwa, ob die Immobilie den persönlichen Wünschen und Vorstellungen entspricht oder ob sie zum eigenen Finanzierungsrahmen passt. Helfen kann es, die Sache nüchtern von der finanziellen Seite aus zu betrachten, denn schon mit einer simplen Rechnung und ein paar Faustregeln lässt sich herausfinden, ob es sich eher lohnt, zu kaufen oder zu mieten.

Indikator Kaufpreis-Miete-Verhältnis

Ein Weg, die Frage zu beantworten, führt über das Kaufpreis-Miete-Verhältnis. Für diese Rechenmethode muss der Kaufpreis der Traumimmobilie bekannt sein, der dann in Relation zu den Jahreskaltmieten eines vergleichbaren Mietobjekts gesetzt wird. Wenn die derzeitige Wohnsituation in etwa dem Wunschkaufobjekt entspricht, lässt sich die aktuell im Jahr zu zahlende Kaltmiete für die Berechnung heranziehen. Weichen jedoch Lage, Wohnfläche, Baujahr und Ausstattung des momentanen Wohnraums stark von der Traumimmobilie ab, sollte man sich ein vergleichbares Mietobjekt suchen.

Nun folgt die Berechnung: Der Kaufpreis inklusive der Kaufnebenkosten, die je nach Bundesland zwischen 10 und 15 Prozent der Kaufsumme ausmachen, wird durch die Jahreskaltmiete des Vergleichsobjekts geteilt.

Die Faustregeln passen nicht immer

Das Ergebnis der Division zeigt, in wie viel Jahren sich der Kauf bezahlt machen würde. Bei einem Wert über 25 gilt der Haus- oder Wohnungskauf unter Finanzexperten als eher teuer. Doch die Faustregel ist nicht in Stein gemeißelt. Die Immobilienfachleute der Stiftung Warentest etwa setzen die Grenzwerte etwas höher an. Sie gehen davon aus, dass ein Kaufpreis-Miete-Verhältnis von unter 22 günstig ist, eines von über 27 ungünstig.

Eine Beispielrechnung zur Veranschaulichung: Eine Wohnung mit 120 Quadratmetern wird für 370.000 Euro angeboten. Als Kaufnebenkosten für Grunderwerbsteuer, Grundbucheintrag, Notar und Makler kommen noch rund 12 Prozent des Kaufpreises, also 44.400 Euro, hinzu. Die Kaltmiete für eine vergleichbare Wohnung liegt bei 1890 Euro im Monat, 22.680 Euro im Jahr. Dividiert man nun die Kaufsumme von insgesamt 414.400 Euro durch die Jahreskaltmiete von 22.680 Euro, ergibt sich ein Kaufpreis-Miete-Verhältnis von 18,27 – womit ein Kauf der Wohnung im Vergleich zur Miete lohnend erscheint.

Mehr als eine grobe Orientierung kann dieser Wert jedoch nicht liefern. Wer es genauer wissen möchte, fährt daher mit einer Berechnungsmethode besser, die die jeweilige Vermögensentwicklung von Kauf- und Mietvariante miteinander vergleicht. Bei dieser Rechenvariante lautet die Frage: Wie lässt sich ein größeres Vermögen aufbauen? Als Käufer oder als Mieter?

Sprich: mit dem Kauf einer Immobilie oder mit der verzinslichen Anlage des Eigenkapitals und der laufenden Ersparnisse durch den Kaufverzicht? Denn wenn die Mieter kein Geld anlegen, verlieren sie gegenüber Käufern immer, da diese am Ende eine schuldenfreie Immobilie als Vermögen besitzen.

Renditeerwartung berechnen

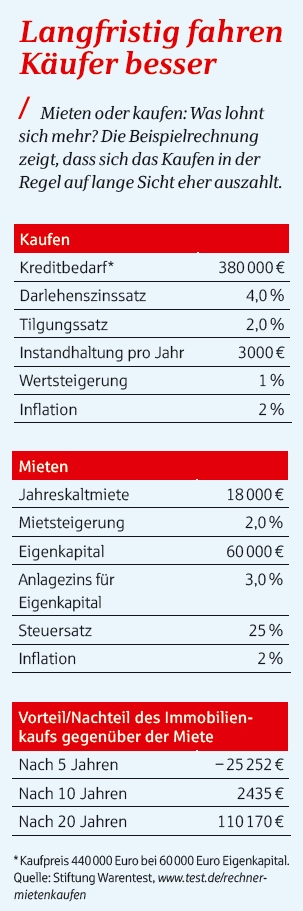

Für eine realistische Prognose sollten möglichst viele Faktoren in die Berechnung einfließen (siehe Beispielrechnung). Dazu zählt auf der Seite des Mietens neben der Kaltmiete als Ausgabenposten auch die Rendite der Kapitalanlage. Handelt es sich beispielsweise um Festgeld, lässt sich die Renditeerwartung durch den festgelegten Zinssatz relativ gut beziffern. Bei einer Anlage in einem ETF-Sparplan können Näherungswerte aus der Vergangenheit herangezogen werden.

Für eine realistische Prognose sollten möglichst viele Faktoren in die Berechnung einfließen (siehe Beispielrechnung). Dazu zählt auf der Seite des Mietens neben der Kaltmiete als Ausgabenposten auch die Rendite der Kapitalanlage. Handelt es sich beispielsweise um Festgeld, lässt sich die Renditeerwartung durch den festgelegten Zinssatz relativ gut beziffern. Bei einer Anlage in einem ETF-Sparplan können Näherungswerte aus der Vergangenheit herangezogen werden.

Eine weitere wichtige Einflussgröße ist die zu erwartende Entwicklung der Mietkosten. „Trotz hohen Mieterschutzes und der Einführung der Mietpreisbremse in Deutschland werden Sie in einer Mietwohnung mit hoher Wahrscheinlichkeit in den kommenden Jahren eher eine Steigerung der Belastung sehen“, prognostiziert Elsemann.

Die Mieten steigen

Zuletzt sind die Mieten hierzulande kräftig gestiegen – ein Symptom der Wohnungsknappheit, die sich laut Marktbeobachtern auch so schnell nicht ändern wird. Im dritten Quartal des Jahres 2025 erhöhten sich die Neuvertragsmieten um durchschnittlich 3,8 Prozent im Vergleich zum Vorjahreszeitraum, wie aus einer Erhebung des Instituts der deutschen Wirtschaft in Köln hervorgeht.

Auf der Seite des Kaufens steht hingegen als Vermögen der Immobilienwert abzüglich der Restschuld. Beeinflussende Faktoren hier sind die künftige Wertsteigerung der Immobilie, regelmäßig anfallende Instandhaltungskosten und die Finanzierungskosten. Ob kaufen oder mieten: Einfluss auf beide Zukunftsszenarien hat die Inflation, die daher immer mit eingerechnet werden sollte.

Eine Berechnung des Vermögens in zehn oder zwanzig Jahren mit all diesen Faktoren durchzuführen, ist nicht einfach. Deshalb empfiehlt es sich, ein Online-Tool für die Gegenüberstellung zu nutzen. Unter www.test.de/rechner-mietenkaufen bietet zum Beispiel die Stiftung Warentest einen kostenlosen Rechner an, mit dem sich schnell verschiedene individuelle Szenarien durchspielen lassen. Bei der Analyse der Rechenszenarien sollte einem jedoch bewusst sein, dass das Ergebnis immer von den geschätzten Annahmen abhängt. Die Zukunft lässt sich nun einmal nicht voraussagen.

Kaufen schlägt Mieten oft

Grundsätzlich findet Arndt Elsemann, dass die Kaufvariante in finanzieller Hinsicht mehr Planungssicherheit bietet: „Wenn ich eine Immobilie erwerbe, habe ich über Zinsbindungsmittel die Möglichkeit, meine Belastung über einen relativ langen Zeitraum, wenn nicht gar über die gesamte Finanzierung hinweg festzulegen und zu kennen. Die kenne ich bei einer Mietwohnung heutzutage nicht.“

Ein weiterer Vorteil: Selbst wenn Käufer wie üblich anfangs eine höhere Belastung zu schultern haben als Mieter, haben sie damit auf lange Sicht gesehen im Vermögensvergleich die Nase vorn. Erst recht, wenn das Immobiliendarlehen irgendwann vollständig getilgt ist und sie nur noch die laufenden Kosten zu tragen haben. Experte Elsemann sagt: „Viele Studien zeigen, dass Eigenheimbesitzer zu einem späteren Zeitpunkt in der Regel vermögender sind als Mieter.“

Nicht unterschätzen sollte man bei der Entscheidung pro oder kontra Eigenheim auch, dass die Immobilie die einzige Altersvorsorge ist, von der man schon heute etwas hat. „Ich kann in meiner Altersvorsorge leben“, so Elsemann. Fällt die Entscheidung nach langem Abwägen schließlich für den Kauf oder Bau eines Hauses beziehungsweise einer Wohnung aus, plädiert der Immobilienfachmann dafür, eine Balance zu finden zwischen der finanziellen Belastung durch die Immobilie, der Befriedigung des emotionalen Wunschs nach einer Immobilie und dem Bedürfnis, weiterhin vernünftig leben zu können. „Wenn man das in Einklang bringt, ist es eine gute und richtige Wahl“, konstatiert er.

„Günstige Gelegenheit“

Interview mit Pekka Sagner, Senior Economist für Wohnungspolitik und Immobilienökonomik beim Institut der deutschen Wirtschaft.

S-Quin: Wie ist die momentane Lage auf dem Immobilienmarkt?

Sagner: Derzeit sprechen viele Faktoren für den Immobilienkauf. Die Finanzierung ist deutlich entspannter, weil Zinsen gesunken und Einkommen gestiegen sind und die Preise in vielen Regionen nachgegeben haben, nun aber seit geraumer Zeit wieder stabil sind und sogar wieder leicht steigen. Wer langfristig plant, findet jetzt so gute Einstiegsvoraussetzungen wie seit drei Jahren nicht mehr.

S-Quin: Was lohnt sich eher: mieten oder kaufen?

Sagner: Das hängt stark von der persönlichen Situation ab, aber: Die Argumente sprechen derzeit wieder eher für den Kauf. Die Mieten steigen. Besonders bei familiengeeigneten Wohnungen ist das Angebot extrem knapp. Wer kauft, sichert sich langfristig gegen weitere Mietsteigerungen ab und profitiert zugleich vom Vermögensaufbau. Für viele Haushalte ist Eigentum damit nicht nur eine Wohn-, sondern auch eine finanzielle Entscheidung mit Zukunftsperspektive.

S-Quin: Welche Vorteile hat Wohneigentum?

Sagner: Finanzielle Sicherheit und Unabhängigkeit. Die monatliche Belastung ist planbar, und mit jeder Tilgung wächst das eigene Vermögen. Zudem schützt Eigentum vor künftigen Mietsteigerungen und schafft Stabilität im Alter. Viele Eigentümer erleben es auch als emotionalen Gewinn.

S-Quin: Mehr als jeder zweite Deutsche mietet. Wie lässt sich die Eigentumsquote erhöhen?

Sagner: Indem der Zugang zu Eigentum finanziell erleichtert wird. Ein zentraler Hebel wäre eine gestaffelte Grunderwerbsteuer, bei der niedrigere Kaufpreise deutlich entlastet werden. Das würde jüngeren und weniger vermögenden Haushalten den Einstieg erleichtern. Zugleich sollten staatliche Nachrangdarlehen oder Bürgschaften helfen, fehlendes Eigenkapital zu überbrücken.

Fotos: Adobe Stock, Pekka Sagner, S-Com