Bausparen ist ein alter Hut? Mitnichten, denn angesichts anziehender Immobilienzinsen erfreut es sich wachsender Beliebtheit – und das nicht nur, weil sich Bausparer günstige Kreditkonditionen sichern.

Text: Stefanie Hutschenreuter

„Das Bausparen erlebt eine Renaissance“, sagt Jörg Münning, Chef der LBS West. Und das habe Gründe, so der Experte. Zum einen ist der Wunsch nach den eigenen vier Wänden nach wie vor ungebrochen. Zum anderen befeuern die sich verschlechternden Rahmenbedingungen für Immobilienfinanzierungen den Trend. Münning: „Zu den hohen Kosten für Immobilien, Baumaterial und Handwerkerleistungen kommen jetzt auch noch die steigenden Zinsen. Da greifen die Menschen zu bewährten Lösungen und sichern sich mit einem Bausparvertrag ab.“ Schließlich ist das Besondere an einem Bausparvertrag, dass sowohl die Sparzinsen als auch die späteren Darlehenszinsen über die gesamte Laufzeit bereits bei Vertragsschluss feststehen.

Die zuletzt gestiegenen Bauzinsen von rund 1 Prozent zu Jahresbeginn auf über 3 Prozent zur Jahresmitte haben Bauherrn und Hauskäufer für das Thema sensibilisiert. Außerdem deutet aktuell vieles auf einen weiteren Zinsanstieg hin. „Wenn auch das Tempo hoffentlich nicht so rasant bleibt, sehen viele Experten dennoch bereits in diesem Jahr eine Vier vor dem Komma“, betont Jörg Münning. Kein Pappenstiel, denn schon 1 Prozentpunkt mehr an Zinsen kann bei Immobilienfinanzierungen auf die Kreditlaufzeit gerechnet eine fünfstellige Summe zusätzlich bedeuten.

Finanzieren nach dem Schwarmprinzip

Dass das Bausparen wie ein Schutzschirm wirkt, hat vor allem mit seinem Grundprinzip zu tun: Beim Bausparen zahlen viele Menschen in einen gemeinsamen Topf Geld ein. Aus diesem Topf erhalten andere Mitglieder des Bausparkollektivs, die schon einige Zeit gespart haben, ein Darlehen für die Finanzierung einer Immobilie oder einer Modernisierung. Die Spareinlagen des Kollektivs, die gerade nicht für Kredite benötigt werden, legt die Bausparkasse sicher an.

Der Einzelne durchläuft beim Bausparen also immer zwei Phasen: eine erste Phase, in der er einige Jahre lang ein Guthaben anspart, und eine zweite Phase nach Auszahlung, in der er das Bauspardarlehen Rate für Rate zurückzahlt. Die Höhe des Darlehens entspricht der Differenz aus der anfangs festgelegten Bausparsumme und dem angesparten Guthaben. Die Ansparphase dauert so lange, bis das Mindestsparguthaben – in der Regel 30 bis 50 Prozent der Bausparsumme – eingezahlt ist.

Weitere Voraussetzung für die Zuteilungsreife des Bausparvertrags ist das Erreichen der vereinbarten Mindestsparzeit sowie einer bestimmten Bewertungszahl. Wenn genügend Bausparer in den Topf eingezahlt haben, ist diese Bewertungszahl erreicht, und der Kredit wird ausgezahlt.

Bausparverträge weisen darüber hinaus noch weitere Besonderheiten auf. So ist der Zins in der Sparphase gewöhnlich niedriger als marktüblich. Dafür erhält der Kunde später jedoch ein Darlehen mit garantierten Konditionen bis zur letzten Rate. Wichtig zu wissen ist: Bauspardarlehen werden durchschnittlich innerhalb von zehn bis zwölf Jahren zurückgezahlt. Durch diese schnelle Tilgung ist die monatliche Belastung bei der Rückzahlung entsprechend hoch.

Beliebige Sondertilgungen möglich

Ein großes Plus des Bausparens ist seine Flexibilität. Anders als bei einem Bankdarlehen sind jederzeit Sondertilgungen in beliebiger Höhe möglich. Ein Tarifwechsel oder eine Änderung der Bausparsumme ist ebenfalls meist erlaubt. „Und auch die nachrangige Eintragung im Grundbuch kann bei den heutigen Immobilienpreisen für die Finanzierung wichtig werden“, nennt Nico Eichholz, Finanzierungsexperte der LBS West, einen weiteren Pluspunkt. Denn im Gegensatz zu Banken verlangen Bausparkassen keine Zinsaufschläge, wenn das Grundstück bereits durch ein anderes Darlehen belastet ist, das im Grundbuch an erster Stelle steht.

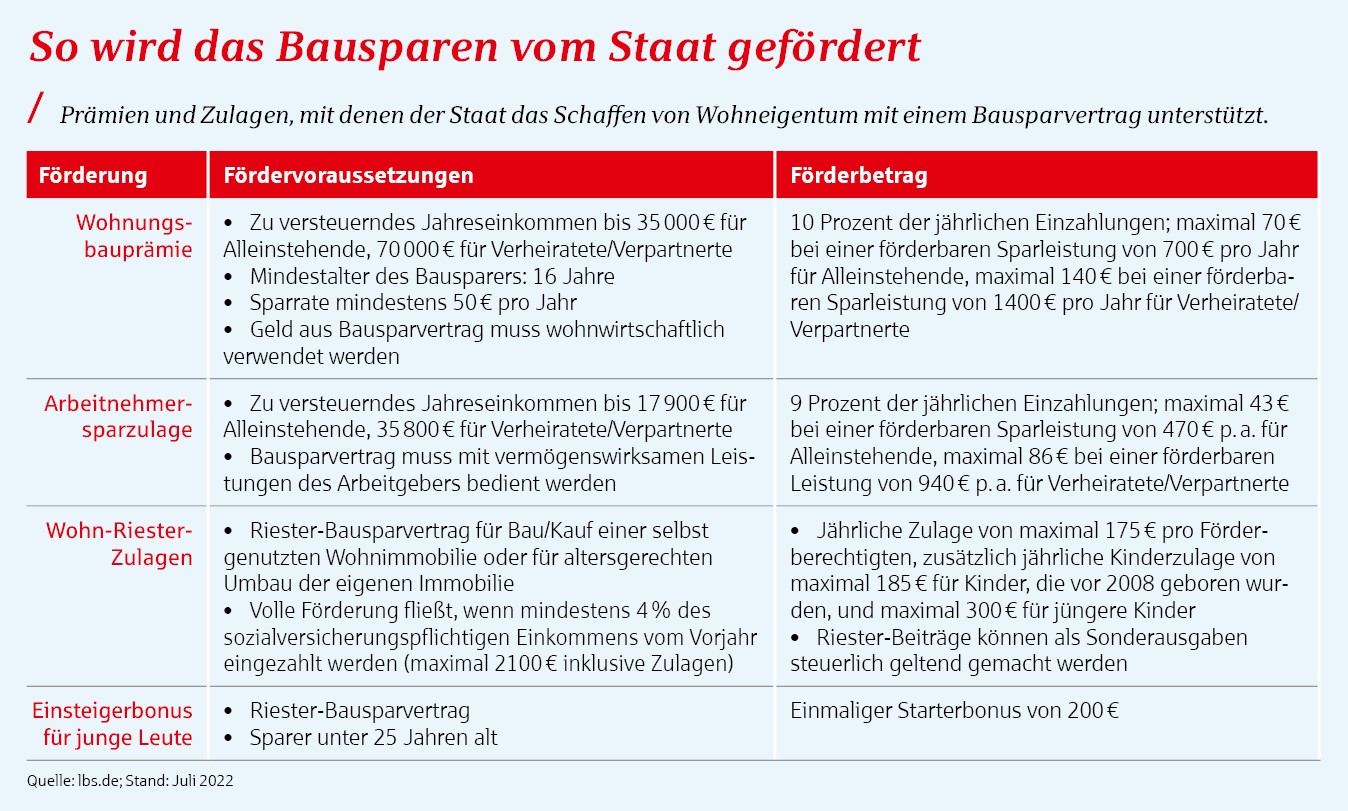

Nicht zuletzt spricht auch die staatliche Förderung für das Bausparen. Wer zum Beispiel seine vermögenswirksamen Leistungen (VL) des Arbeitgebers in einen Bausparvertrag steckt, hat Anspruch auf Arbeitnehmersparzulage – vorausgesetzt, er liegt unter bestimmten Einkommensgrenzen. Wer seinen Vertrag zudem mit eigenem Geld aufstockt oder einen weiteren Bausparvertrag ohne VL abschließt, kann auch die Wohnungsbauprämie erhalten. Die Einkommensgrenzen hierfür wie auch die Förderung selbst wurden zum 1. Januar 2021 erhöht, sodass der Kreis der Prämienberechtigten inzwischen größer geworden ist.

Bausparer, die zu viel für die Arbeitnehmersparzulage verdienen, dürfen auch auf einen mit VL bedienten Bausparvertrag die Wohnungsbauprämie beantragen. Eine Doppelförderung ist jedoch nicht gestattet. Außerdem können Riester-Berechtigte ihre Grund- und Kinderzulagen in einen Bausparvertrag fließen lassen. Das wird auch als Wohn-Riester bezeichnet. Die Tabelle zeigt, unter welchen Voraussetzungen Bausparer wie viel Förderung erhalten.

Bausparen mit Annuitätendarlehen verzahnen

Klassischerweise dient ein Bausparvertrag zur Finanzierung einer Immobilie. Meist wird er zusätzlich zu einem Annuitätendarlehen eingesetzt. Beide Finanzprodukte können aber auch miteinander verzahnt werden, etwa indem der Immobilienfinanzierer parallel zu einem Bausparvertrag einen Vorfinanzierungskredit abschließt. Bei diesem Kombimodell, auch Sofortfinanzierung genannt, zahlt er anfangs die Zinsen und möglicherweise eine geringe Tilgung für den Kredit und spart in den Bausparvertrag ein.

„Für Sanierungen werden vor allem die kostengünstigen Sofortdarlehen bis 50 000 Euro genutzt“

Ist das Bauspardarlehen nach einigen Jahren zuteilungsreif, tilgt er mit der Bausparsumme den Vorfinanzierungskredit auf einen Schlag. Nun zahlt er nur noch das Bauspardarlehen ab. Der Vorteil: Die Konditionen sind von der ersten bis zur letzten Rate über 25 bis 30 Jahre hinweg festgeschrieben. Das schafft Planungssicherheit. Eine solche Sofortfinanzierung eignet sich auch zur Umschuldung eines in wenigen Monaten auslaufenden Immobilienkredits.

Wenn der bestehende Kredit erst in einigen Jahren ausläuft, kann es sinnvoll sein, für die Anschlussfinanzierung einen Bausparvertrag abzuschließen, der zum Kreditauslauf zuteilungsreif wird. Mit der Bausparsumme wird dann der Restkredit ganz oder zum Teil getilgt. Der Nachteil: Die Zuteilungsreife lässt sich nicht exakt timen, da sie auch vom Erreichen der Bewertungszahl abhängt. Und die muss nicht genau dann erreicht sein, wenn der auslaufende Kredit abzulösen ist.

Zur Überbrückung ist eventuell eine Zwischenfinanzierung nötig. Außerdem muss ein Bausparvertrag im Gegensatz zu einem Forward-Darlehen bespart werden. Dafür besteht beim Bausparen aber keine Pflicht, das Darlehen auch anzunehmen.

Verwendung für die Sanierung

Besonders beliebt sind Bausparverträge derzeit bei Sanierern. Steigende Energiepreise veranlassen viele Menschen dazu, ihre Immobilie zu modernisieren. „Dafür werden vor allem die kostengünstigen Sofortdarlehen bis 50 000 Euro ohne dingliche Besicherung genutzt“, erklärt Experte Eichholz. Aber auch wer erst in ein paar Jahren die Heizung tauschen oder die Fenster erneuern möchte, kann sich mit einem Bausparvertrag jetzt schon ein zinsgünstiges Darlehen für später sichern.

Förder-Check per Mausklick

Mit einem Online-Rechner lässt sich die Höhe der Bausparförderung ermitteln.

Wohnungsbauprämie, Arbeitnehmersparzulage und Wohn-Riester: Wie viel Förderung steht einem als Bausparer zu? Der Förderrechner der LBS beantwortet diese Frage mit wenigen Klicks. Zu finden ist das praktische Online-Tool unter www.lbs.de, Kategorie „Rechner“.

„Sich jetzt vor hohen Zinsen schützen“

Nico Eichholz, Finanzierungsexperte der LBS West, erläutert, warum Bausparen an Attraktivität gewinnt.

S-Quin: Warum sollte man gerade jetzt bausparen?

Nico Eichholz: Bausparen ist eine Absicherung vor steigenden Bauzinsen – und die haben sich allein in den letzten sechs Monaten mehr als verdreifacht! Nur die Älteren erinnern sich, aber es gab auch schon Phasen mit zweistelligen Hypothekenzinsen. Davor sollte man sich jetzt schützen, indem man seine Darlehenszinsen einfach heute schon via Bausparvertrag festlegt.

S-Quin: Auf welche Punkte sollte man beim Angebotsvergleich von Bausparverträgen achten?

Eichholz: Die Effektivzinsen sind natürlich ein wichtiger Punkt. Aber achten Sie auch auf seriöse Ansprechpartner vor Ort, die Ihnen eine individuelle Finanzierung inklusive aller Fördermöglichkeiten durchrechnen. Das kann fünfstellige Beträge bei den Gesamtkosten ausmachen.

S-Quin: Was raten Sie Besitzern von Altbausparverträgen?

Eichholz: Da die Hypothekenzinsen bereits bei über 3 Prozent liegen, werden auch ältere Bausparverträge zunehmend wieder attraktiv. Lassen Sie sich in jedem Fall beraten, ob beispielsweise ein Tarifwechsel möglich oder ein neuer Vertrag doch sinnvoller ist.

Titelfoto: Adobe Stock