Firma und Staat unterstützen Arbeitnehmer mit mehreren Hundert Euro im Jahr, wenn sie jeden Monat Geld zurücklegen. Mit vermögenswirksamen Leistungen bauen sie so etwas Vermögen auf.

Text: Eva Neuthinger

Fast jeder kennt vermögenswirksame Leistungen (VL), dennoch verzichten viele Berufstätige darauf. Das ist verlorenes Geld, denn zahlreiche Arbeitgeber spendieren ihren Mitarbeitern jeden Monat bis zu 40 Euro, wenn sie etwa in einem Bausparvertrag, Fonds oder Hypothekendarlehen investieren. Wie viel genau, hängt vom Tarifvertrag ab oder davon, was man im Arbeitsvertrag ausgehandelt hat.

Zudem gibt es die sogenannte Arbeitnehmersparzulage, eine Subvention vom Staat. Diese erhalten Beschäftigte, die – abhängig von der gewählten Sparform – über ein Einkommen von maximal 20.000 Euro als Single oder 40.000 Euro als Paar verfügen. In der Regel gibt es 20 Prozent der angelegten Beträge hinzu, soweit 400 Euro jährlich nicht überschritten werden. Faktisch bekommt man in diesem Fall 80 Euro als Single oder 160 Euro als Paar im Jahr geschenkt. Die Einkommensgrenzen beziehen sich auf das steuerpflichtige Einkommen, das Bruttogehalt darf also darüberliegen, denn Werbungskosten, Kinderfreibeträge oder Sonderausgaben werden noch abgezogen.

Auch wenn es nach wenig klingt: Mit VL können Sparer ein interessantes Polster anlegen. Da die Verträge eine Laufzeit von sieben Jahren haben, summieren sich die Sparbeträge meist auf mehrere Tausend Euro.

In zwei Schritten zum Erfolg

Im ersten Schritt sollte man sich beim Arbeitgeber informieren, wie viel VL die Firma bietet. Wenn der Zuschuss nicht hoch ist, kann man den Sparbetrag gegebenenfalls aus eigener Tasche auf 40 Euro aufstocken, um die maximale Förderung zu erhalten. Im zweiten Schritt wählen Sie Ihre Anlageform aus. Arbeitnehmer können diese meist selbst bestimmen, es sei denn, die Tarifverträge geben hier die VL-Variante vor.

Zum Beispiel haben Sie die Möglichkeit, in einem Bausparvertrag zu investieren. Zur Erinnerung: Bausparen ist eine Kombination aus Sparen und Finanzieren. Bausparer verzichten am Anfang während der Ansparphase auf eine hohe Guthabenverzinsung, um dafür im Gegenzug ein zinsgünstiges und bis zur letzten Rate zinssicheres Bauspardarlehen zu erhalten. „VL-Bausparer profitieren vom Kernnutzen des Bausparens: langfristig sichere und günstige Darlehenszinsen“, erklärt Albrecht Luz von der LBS Landesbausparkasse Südwest.

Bereits bei Vertragsabschluss wird nicht nur für das angesparte Guthaben ein fester Zins verabredet, sondern auch für das spätere, zinsgünstige Bauspardarlehen. „Darüber hinaus hat der Bausparer Wahlmöglichkeiten, die ihm ein flexibles Handeln ermöglichen“, so Luz. Man kann zum Beispiel durch Sonderzahlungen seine Darlehenszuteilung beschleunigen, durch Sondertilgungen das Bauspardarlehen schneller zurückzahlen, aber auch ganz auf das Darlehen verzichten, wenn es nicht benötigt wird.

Verschiedene Bausparvarianten

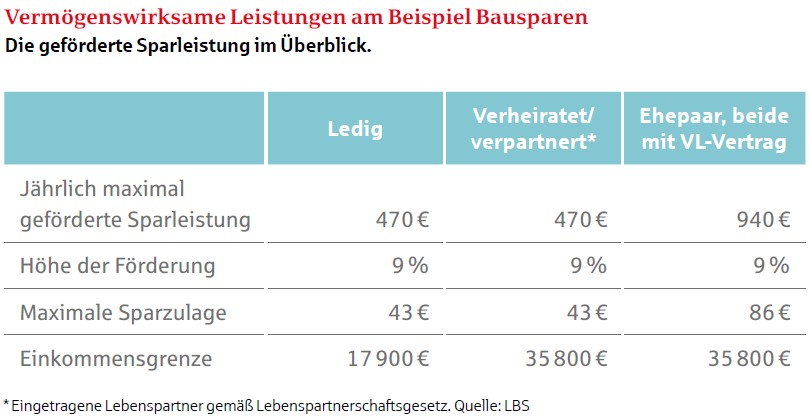

Luz weist darauf hin: „Es gibt verschiedene Bauspartarifvarianten, die auf unterschiedliche Verwendungszwecke ausgerichtet sind.“ Abhängig vom Vorhaben – also etwa dem baldigen Kauf einer Wohnung, der Modernisierung der eigenen Heizungsanlage oder dem Ansparen von Eigenkapital für einen perspektivischen Immobilienerwerb – suchen sich die Sparer das passende Modell aus. „Es lohnt sich also, auf den eigenen Sparkassen- oder LBS-Berater zuzugehen und sich über die Tarifdetails informieren zu lassen“, so Luz. Man muss noch wissen: Die Arbeitnehmersparzulage beim Bausparen beträgt abweichend maximal 43 Euro im Jahr. Ein Single darf ein Einkommen von 17.900 Euro haben, Verheiratete zusammen von 35.800 Euro, um sie zu bekommen.

Da VL-Verträge eine Laufzeit von sieben Jahren haben, erreichen die Sparbeträge in der Summe meist mehrere Tausend Euro.

Ebenso interessant für Eigenheimer: Wer bereits einen Immobilienkredit hat, kann seine vermögenswirksamen Leistungen für die Tilgung verwenden. Dadurch kann man Zinsen sparen, etwa durch eine Sondertilgung. Alternativ können die VL in einen Investmentfonds der Deka fließen, einen Fondssparplan. Der Mindestbetrag liegt bei 26 Euro bis zu maximal 40 Euro im Monat. Nach Ablauf der Sperrfrist von sieben Jahren können die Anleger flexibel über ihr Erspartes verfügen. Berechtigte erhalten dann auch ihre staatlichen Zuschüsse gutgeschrieben.

Zur Information: Die Bundesregierung will mit dem geplanten Zukunftsfinanzierungsgesetz die Arbeitnehmersparzulage bei der VL-Anlage generell erhöhen und den Kreis der für diese Zulage Berechtigten ab 2024 erweitern. Die Neuregelungen könnten auch darauf hinauslaufen, dass die Einkommensgrenze an- oder aufgehoben wird. Jene, die aufgrund ihres hohen Einkommens keine Arbeitnehmersparzulage bekommen, können alternativ auch einen Banksparplan abschließen. Sie vermeiden die Kursschwankungen beim Fondssparen, überdies gilt diese Anlageform als kostengünstig.

Foto: Adobe Stock