In den allermeisten Lebensbereichen stehen Frauen ganz selbstverständlich ihren Mann. Beim Thema Geldanlage ist es allerdings noch etwas anders. Dabei sind Frauen gut beraten, ihre Finanzen in die eigenen Hände zu nehmen.

Text: Johanne Gottfried

Sie heißen „Ein Mann ist keine Altersvorsorge“, „Ein Mann ist kein Vermögen“ oder schlicht „Finanzplaner Frauen“: An Literatur zum Thema Geldanlage für Frauen herrscht kein Mangel. Doch noch immer gilt, dass sich Frauen hierzulande seltener als Männer um ihr Geld kümmern, geschweige denn an der Börse investieren. Nur ein Drittel der 12,9 Millionen Menschen, die 2022 in Deutschland in Aktien anlegten, sei weiblich, schreibt das Deutsche Aktieninstitut. Immerhin: 2022 haben sich deutlich mehr Frauen als Männer neu für Aktien, aktiv gemanagte Aktienfonds oder börsengehandelte Indexfonds (ETFs) entschieden.

„Mit Mädchen wird anscheinend nicht so selbstverständlich über finanzielle Themen gesprochen“

Doch wie kommt es, dass sich Frauen immer noch weniger für Geldthemen interessieren als Männer? „Geld ist nach wie vor Männersache. Das ist bis in unsere Sprache hinein tief verwurzelt“, erklärt Nikolaus Braun, geschäftsführender Gesellschafter der Neunundvierzig Honorarberatung aus München und Buchautor. „Die meisten Begriffe und Werte im Umfeld von Geld sind traditionell eindeutig männlich codiert: Macht, Status, Prestige. Geld ist mitunter das Gegenstück zu klassisch weiblich belegten Vorstellungen wie soziale Fürsorge oder Beziehungen.“

Für Gabriele Widmann, Volkswirtin im Makro-Research der DekaBank, hängt diese Schieflage zum Teil auch mit der Erziehung zusammen. „Mit Mädchen wird anscheinend nicht so selbstverständlich über finanzielle Themen gesprochen. Jungs reden auch untereinander mehr über Finanzen und entwickeln mit Blick auf ihre Anlageerfolge einen gewissen sportlichen Ehrgeiz“, beobachtet sie.

Unnötige Angst vorm Thema Geld

Widmann führte bereits vor 15 Jahren Geldanlageveranstaltungen für Frauen durch. Sie fand es stets „bereichernd, mit Frauen über das Thema zu reden“, und versucht auf verschiedenen Kanälen, Frauen zu erreichen. Noch neu ist ihr Podcast „Money on her Mind“. Die Volkswirtin sieht es als Aufgabe der Finanzdienstleister, das Thema für Frauen interessant zu machen. „Wir stellen immer wieder fest: Mädchen und Frauen sind tendenziell sicherheitsbedürftiger, und sie achten sehr darauf, möglichst keine Fehler zu machen. Das gilt auch für ihre Finanzen“, erzählt sie.

Oft überließen Frauen das Thema vorschnell ihren Männern, so Braun. „Ich beobachte sehr häufig, dass Frauen froh sind, das Stressthema Geld weitgehend delegiert zu haben – in der meist unbegründeten Vermutung, ihre Männer seien da kompetenter. Männer übernehmen dann dieses Thema, mal nolens volens, seltener mit Hingabe.“ Seine Erfahrung aus Beratungssituationen: „Männer tun öfter nur so, als ob sie alles verstehen, Frauen hingegen hoffen darauf, dass der Mann es versteht, und fragen kaum nach.“ So hat oft am Ende keiner das Wesentliche verstanden.

Fakt ist, dass Frauen gut beraten sind, um das Thema Geld keinen Bogen zu machen, zumal sie meist länger leben. Neugeborene Mädchen haben eine Lebenserwartung von 83,2 Jahren, Jungs von 78,2 Jahren, wie Zahlen des Statistischen Bundesamts zeigen. Frauen, die aktuell 65 Jahre alt sind, haben derzeit im Durchschnitt mit 21,1 weiteren Lebensjahren zu rechnen, Männer lediglich mit 17,9 Jahren.

Schlechtere Bezahlung dauert an

Frauen brauchen im Alter nicht nur länger Geld zum Leben, sie haben es zudem schwerer beim Vermögensaufbau. Nach wie vor verdienen sie deutlich weniger Geld als Männer. Im Durchschnitt beträgt der sogenannte unbereinigte Gender-Pay-Gap aktuell 18 Prozent. Das liegt zum Teil daran, dass Frauen häufiger als Männer schlechter bezahlte Berufe ausüben und öfter in Teilzeit oder geringfügig beschäftigt sind, denn sie kümmern sich noch immer häufiger um Haushalt, Kindererziehung oder auch pflegebedürftige Eltern. Zusammengenommen mindert das auch ihre Chancen, im Beruf auf der Karriereleiter aufzusteigen und höher dotierte Posten zu bekommen.

Frauen brauchen im Alter nicht nur länger Geld zum Leben, sie haben es zudem schwerer beim Vermögensaufbau. Nach wie vor verdienen sie deutlich weniger Geld als Männer. Im Durchschnitt beträgt der sogenannte unbereinigte Gender-Pay-Gap aktuell 18 Prozent. Das liegt zum Teil daran, dass Frauen häufiger als Männer schlechter bezahlte Berufe ausüben und öfter in Teilzeit oder geringfügig beschäftigt sind, denn sie kümmern sich noch immer häufiger um Haushalt, Kindererziehung oder auch pflegebedürftige Eltern. Zusammengenommen mindert das auch ihre Chancen, im Beruf auf der Karriereleiter aufzusteigen und höher dotierte Posten zu bekommen.

Laut dem Statistischen Bundesamt gibt es zudem echte Verdienstdiskriminierung: „Frauen mit vergleichbaren Qualifikationen, Tätigkeiten und Erwerbsbiografien wie Männer verdienten im Schnitt 7 Prozent weniger pro Stunde als ihre männlichen Kollegen.“ Geht dann die Ehe in die Brüche, und eine Frau wird alleinerziehend, ist das mit einem hohen Armutsrisiko verbunden.

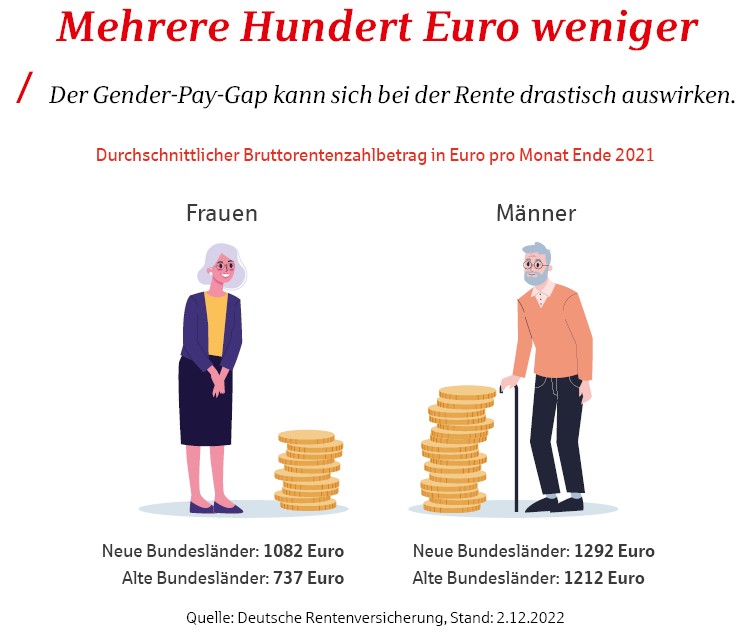

All das führt dazu, dass die gesetzlichen Altersrenten von Frauen deutlich geringer ausfallen als die von Männern. Laut Deutscher Rentenversicherung bekamen Männer in den alten Bundesländern Ende 2021 eine Altersrente von durchschnittlich 1212 Euro, Frauen dagegen nur von 737 Euro. In den neuen Bundesländern fiel der Unterschied immerhin deutlich geringer aus, da dort traditionell viele Frauen lange Jahre in Vollzeit berufstätig waren. Männer erzielten 1292 Euro, Frauen 1082 Euro.

Finanziellen Ausgleich vereinbaren

Höchste Zeit also für Frauen, Geldanlage und Altersvorsorge anzupacken. „Es gilt, sie zu ermutigen und ihnen klar zu machen: Das, was ihr jetzt zurücklegt, macht euch das Alter schöner. Das ist eine viel angenehmere Perspektive“, sagt Widmann. Frauen sollten sich überdies klar darüber werden, dass etwa die Entscheidung für Teilzeitarbeit finanzielle Konsequenzen hat. Doch die könne man partnerschaftlich ziehen. „Rechnet, bevor ihr ein Kind bekommt, gut durch, was Teilzeit finanziell für euch bedeuten würde, und vereinbart mit eurem Partner einen finanziellen Ausgleich“, lautet ihre Empfehlung.

„Stellt euch auf die Hinterbeine und kämpft in Gehaltsverhandlungen für mehr Geld“

Doch wie gehen Frauen nun am besten vor? Mit wenigen Schritten lässt sich viel bewirken. Am Anfang steht eine kritische Bestandsaufnahme: Was gebe ich aus? Welche Rentenansprüche und welche Geldanlageformen habe ich bereits? Ganz wichtig: Wie viel verdiene ich? Kann ich meine Einnahmenbasis verbessern durch einen Jobwechsel oder eine Gehaltserhöhung? Auch der Gender-Pay-Gap sei „keine gottgegebene Sache. Stellt euch auf die Hinterbeine und kämpft in Gehaltsverhandlungen für mehr Geld“, fordert Widmann.

Die Basis jeder soliden Geldanlage ist ein Finanzpolster in Höhe von mindestens drei Nettomonatseinnahmen für unerwartete Ausgaben wie eine teure Autoreparatur. Ist dieses Polster angespart, sollte man sich Gedanken über kurz- bis mittelfristige Sparziele machen, etwa eine größere Anschaffung.

Fondssparpläne nutzen

Hat Frau danach regelmäßig eine bestimmte Summe zur freien Verfügung, lohnt es sich auf eine Sicht von zehn Jahren und mehr, regelmäßig in international breit gestreuten Aktien-ETFs zu investieren. Damit bleibt Frau besonders flexibel, kann notfalls auch mal eine Rate pausieren, wenn gerade wenig Geld übrig ist, oder auch mehr sparen, wenn es gut läuft.

Aktienfonds- und Aktien-ETF-Sparpläne gibt es bei vielen Sparkassen bereits ab einer Mindestrate von 25 Euro. Angestellte haben überdies oft Anspruch auf vermögenswirksame Leistungen (VL) ihres Arbeitgebers. Auch die gilt es unbedingt zu nutzen. „Schieben Sie das Thema Finanzen nicht auf die lange Bank“, rät Widmann. „Je früher Sie mit dem Vermögensaufbau anfangen, desto länger kann der Zinseszinseffekt wirken.“

Das sollten Sie wissen

- Geld im Blick: Wer mithilfe eines Haushaltsbuchs seine Finanzen im Griff hat, dem fällt es leichter, regelmäßig Geld zu sparen. Haushaltsbücher sind kostenlos online beim Sparkassenberatungsdienst Geld und Haushalt erhältlich.

- Je früher Sie mit dem Vermögensaufbau anfangen, desto länger kann der Zinseszinseffekt wirken

- Riester-Zulagen kassieren: Ab 60 Euro Mindestbetrag pro Jahr lässt sich ein Riester-Fonds besparen – und darauf 175 Euro an staatlicher Zulage kassieren. Für jedes ab 2008 geborene Kind gibt es 300 Euro obendrauf, für ältere Kinder 185 Euro.

VL: Zuschuss vom Chef nutzen

Bietet Ihr Arbeitgeber Ihnen vermögenswirksame Leistungen? Die sollten Sie sich nicht entgehen lassen.

Häufig hilft der Arbeitgeber Monat für Monat mit beim Sparen, indem er vermögenswirksame Leistungen (VL) als Extra zum Gehalt spendiert – bis zu 40 Euro pro Monat. Dieses Geld sollte man nutzen, etwa fürs Sparen mit Aktienfonds oder Aktien-ETFs. Möglich ist auch Bausparen oder die Tilgung eines Baukredits. Zudem fördert der Staat Niedrigverdiener bis zu bestimmten Einkommensgrenzen mit der Arbeitnehmersparzulage – bei Aktienfonds und Aktien-ETFs winken bis zu 80 Euro Zulage pro Jahr.

Der Abschluss eines VL-Vertrags ist einfach. Klären Sie zunächst mit Ihrem Arbeitgeber die Höhe Ihres Anspruchs. Dann schließen Sie einen VL-Sparvertrag und geben Ihrer Personalabteilung Bescheid. Ihr Arbeitgeber muss Ihnen die VL dorthin überweisen. Wenigverdiener können die Arbeitnehmersparzulage über die jährliche Steuererklärung beantragen.

Laut Fondsverband BVI waren mit VL-Fondssparplänen im Durchschnitt über alle siebenjährigen Sparperioden von 1962 bis Ende 2021 insgesamt 7,29 Prozent Rendite pro Jahr nach Kosten möglich, mit staatlicher Förderung sogar 10,26 Prozent. Dabei handelt es sich um die durchschnittliche jährliche Wertentwicklung nach siebenjähriger Vertragsdauer.

„Der Königsweg ist das Investieren in Fonds“

Interview mit Gabriele Widmann, Volkswirtin im Makro-Research der DekaBank.

S-Quin: Wie bekommt man Frauen von der Erkenntnis, dass sie sich um ihr Geld kümmern sollten, zum Handeln?

Widmann: Man sollte ihnen klarmachen, dass es reicht, ein paar wenige Regeln zu beherzigen, denn dann können sie nicht viel falsch machen. Legt in einem weltweit breit streuenden, aktiv gemanagten Aktienfonds oder Aktien-ETF an, haltet den lange und bespart ihn regelmäßig mit festen Beträgen. Dazu muss man sich nicht allzu intensiv mit dem Thema Finanzen beschäftigen. Es ist nur wichtig, die richtigen Weichen zu stellen und einfach anzufangen.

S-Quin: Viele Frauen beklagen, sie hätten kein Geld übrig, das sie auf die Seite legen könnten.

Widmann: In der Tat verdienen viele Frauen weniger als Männer, weil sie häufiger in Teilzeit oder in weniger gut bezahlten Berufen arbeiten. Das Beste ist, wenn Frauen gleich nach Eingang des Gehalts einen festen Betrag automatisch auf ihren Sparplan überweisen lassen. Der soll natürlich auf ihren eigenen Namen laufen.

S-Quin: In der Ukraine tobt Krieg, die Teuerung ist hoch. Viele verunsichert das.

Widmann: Die Welt ist immer unsicher. Das sollte Frau keinesfalls vom regelmäßigen Investieren abhalten. Zwar steigen die Zinsen, aber wir sehen auch sehr hohe Teuerungsraten, daher ist es schwer, einen teuerungsbereinigten Vermögenszuwachs zu erzielen. Der Königsweg dazu ist und bleibt das regelmäßige Investieren in einem globalen Aktienfonds. Natürlich muss uns bewusst sein, dass die Kurse von Aktienfonds schwanken und es zu Kursverlusten kommen kann. Frauen sollten ihre Sparrate bei solch einem Fondssparplan regelmäßig überprüfen und versuchen, ob sie sie nicht dynamisieren, also regelmäßig erhöhen können.

Fotos: Adobe Stock, Deka