Die ultraniedrigen Zinsen für Hypothekendarlehen sind passé. Bauherren und Immobilieneigentümer können sich aber gegen den Anstieg absichern – auch für eine Anschluss- oder Sanierungsfinanzierung.

Text: Stefanie Hutschenreuter

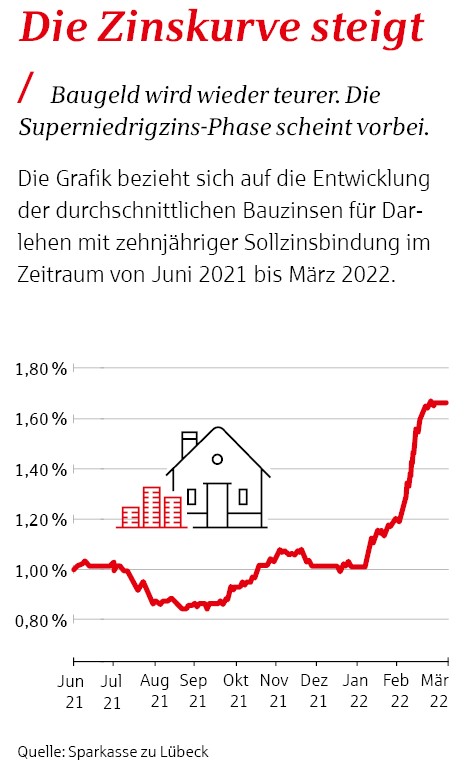

Dank der langen Niedrigzinsphase konnten Käufer und Bauherren ihre Immobilie historisch günstig finanzieren. Allmählich mehren sich jedoch die Zeichen für eine Wende: Hatte es Baukredite mit zehnjähriger Zinsbindung bis Ende 2021 noch für unter 1 Prozent Sollzins gegeben, kosteten die Hypothekendarlehen im April 2022 im Schnitt rund 1 Prozentpunkt mehr. Auch wenn das immer noch gute Konditionen sind, ist das Ende des superbilligen Baugelds wohl gekommen. Viele Marktbeobachter erwarten eine nach oben zeigende Zinskurve.

„Ich würde momentan jedem empfehlen, den aktuellen Zins so lange wie möglich festzuschreiben – ob er nun gerade eine Immobilie finanzieren möchte oder schon eine Zinsbindung hat“, sagt Markus Kasten, Leiter des ImmobilienCenters der Sparkasse zu Lübeck. „Das gilt insbesondere auch angesichts der derzeit hohen Inflationsrate, die die Immobilienpreise weiter anfachen wird. Bei steigenden Zinsen bedeutet das, dass ich mir künftig für die gleiche Rate deutlich weniger leisten kann.“

Für Immobilien-Neustarter heißt das: Sie sollten beim Abschluss eines Annuitätendarlehens eine lange Zinsbindung von 15 oder 20 Jahren wählen. Dadurch verschlechtern sich zwar die Kreditkonditionen etwas, dafür muss man sich aber für eine lange Zeit keine Gedanken um die Finanzierung machen.

Für Immobilien-Neustarter heißt das: Sie sollten beim Abschluss eines Annuitätendarlehens eine lange Zinsbindung von 15 oder 20 Jahren wählen. Dadurch verschlechtern sich zwar die Kreditkonditionen etwas, dafür muss man sich aber für eine lange Zeit keine Gedanken um die Finanzierung machen.

Nach zwanzig Jahren ist zudem die Restschuld niedriger als nach fünf oder zehn Jahren, sodass sich höhere Zinsen bei der Anschlussfinanzierung nicht so stark auswirken können. Zudem gilt: Sollten die Zinsen nach zehn Jahren stark gesunken sein, lässt sich der Darlehensvertrag ohne Vorfälligkeitsentschädigung mit einer Frist von sechs Monaten kündigen und ein neuer zu günstigeren Konditionen abschließen.

Alternative Volltilgungsdarlehen

Für Menschen mit hohem und sicherem Einkommen kommt eventuell auch ein Volltilgungsdarlehen infrage. Bei ihm besteht keinerlei Zinsänderungsrisiko, weil das Darlehen innerhalb der Zinsbindungsfrist von 10 bis 30 Jahren mit immer gleich hohen Raten komplett zurückgezahlt wird. Das funktioniert aber nur mit hohen Tilgungsraten.

„Das große Plus dieser Darlehen: Sie bieten einen deutlichen Zinsvorteil“, erläutert Markus Kasten. „Wer sich sicher ist, dass er hohe monatliche Abschläge stemmen kann, für den ist ein Volltilgerkredit meist die bessere Option als ein Annuitätendarlehen mit einer Sondertilgungsoption.“

Für alle anderen Hypothekendarlehen gilt: Eine Möglichkeit der Sondertilgung ist sinnvoll, denn zusätzliche Tilgungsleistungen verringern die Restschuld am Ende der Zinsbindungsfrist. Der Darlehensnehmer ist schneller schuldenfrei. Experte Kasten rät jedoch, sich vorher genau zu überlegen, wie viel Sondertilgung man erbringen kann, „denn auch eine Sondertilgungsoption kostet Geld. Je mehr ich extra tilgen darf, desto höher ist der Zins.“

Bausparen eröffnet Optionen

Bauherrn und Immobilienkäufer haben eine weitere Möglichkeit, die Zinsen über die gesamte Laufzeit der Finanzierung festzuschreiben: den Bausparkombikredit. Damit nutzt man die Vorteile eines Bausparvertrags mit seiner Zinssicherheit über die gesamte Laufzeit. So funktioniert es: Der Immobilienbesitzer schließt einen Bausparvertrag in Höhe der benötigten Finanzierungssumme ab. Zu Vertragsbeginn wird der Bausparvertrag in voller Höhe durch ein Vorausdarlehen der Bank vorfinanziert. Es wird sofort ausgezahlt und bis zur Zuteilung des Bausparvertrags meist nicht getilgt.

In dieser Phase zahlt der Darlehensnehmer nur die anfallenden Zinsen für den Kredit und die Sparraten für den Bausparvertrag. Sobald der Bausparvertrag zuteilungsreif ist, wird mit der Bausparsumme das Vorausdarlehen abgelöst. Nun zahlt der Immobilieneigentümer nur noch die vereinbarten Raten für das Bauspardarlehen bis zu dessen vollständiger Tilgung. Damit steht von Anfang an die Belastung von der ersten bis zur letzten Rate fest.

Der Vorteil dieser Variante ist die Flexibilität, die sie bei der Rückzahlung bietet. Ulrike Ameis, Leiterin des Kreditgeschäfts der LBS West, erklärt: „In der Darlehensphase ist wie bei der Hypothek nur die Mindesttilgung vorgeschrieben, aber umfangreiche zusätzliche Tilgungsleistungen sind kostenfrei erlaubt.“ Darüber hinaus lassen sich die aktuell niedrigen Zinsen mit einem Bausparvertrag auch sehr gut für die Finanzierung einer anstehenden Sanierung sichern. Gerade im Hinblick auf die Entwicklung der Energiekosten sind Investitionen in die Energieeffizienz gefragter denn je, und das Bausparen erlebt eine Renaissance.

Früh die Anschlussfinanzierung planen

Auch diejenigen, die bereits eine Immobilie abbezahlen, können sich für künftige Zinssteigerungen wappnen, auch wenn sie eine Anschlussfinanzierung erst in einiger Zeit benötigen. Möglich macht das ein Forward-Darlehen. Damit lässt sich der aktuelle Zins bis zu fünf Jahre im Voraus fest vereinbaren. Für dieses Bereithalten des Kredits verlangt die Bank oder Sparkasse einen Zinsaufschlag. „Mit momentan etwa 0,01 Prozentpunkten pro Monat bis zum Beginn des Forward-Darlehens sind diese Aufschläge aber sehr gering“, so Kasten. Es lohnt sich also, die Gunst der Stunde zu nutzen.

Titelfoto: Adobe Stock