Ein Topf für alles oder alles getrennt – oder eine Mischung aus beidem? Paare sind gut beraten, sich früh gemeinsam darüber Gedanken zu machen, wie sie ihre Finanzen regeln.

Text: Johanne Gottfried

Wenn zwei sich verlieben und zusammenbleiben, geht es rasch auch ums Geld. Wer zahlt den Einkauf auf dem Wochenmarkt, wer das Hotel fürs gemeinsame Wochenende oder das Geschenk für die Freunde? Paare brauchen rasch ein Konzept dafür, wie sie ihre Alltagsfinanzen am besten regeln.

Dabei ist klar: Das eine Modell, das für alle passt, gibt es nicht. „Entscheidend ist, dass Paare möglichst früh offen darüber sprechen, wie sie ihre Finanzen organisieren wollen“, sagt Stefanie Kühn, freie Finanzplanerin aus Westerstede. Konflikte ums Geld gelten als klassischer Beziehungskiller. „Beim Thema Geld und Beziehungen zeigt sich, dass nichts so falsch ist wie die Grundannahme, Geld sei ein Sachthema“, schreibt Honorarberater Nikolaus Braun in seinem Buch „Über Geld nachdenken“. „Es ist in Beziehungen ein Kristallisationspunkt, an dem sich Dinge wie die Machtverteilung in der Partnerschaft, Werte und Zukunftsvisionen niederschlagen.“

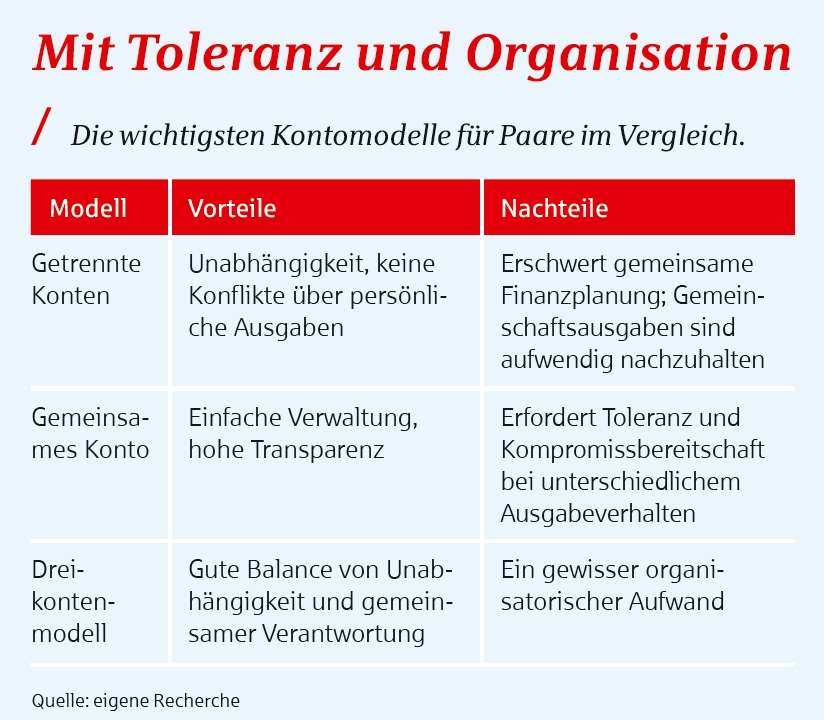

Prinzipiell kommen drei verschiedene Modelle für Paare infrage: ein einziges gemeinschaftliches Konto, zwei getrennte Konten oder das Dreikontenmodell, bei dem beide jeweils ein eigenes Konto haben sowie ein zusätzliches Gemeinschaftskonto.

Ein Topf für alles

Beim Gemeinschaftskonto landen alle Einnahmen auf einem Konto, umgekehrt gehen auch alle Ausgaben für Miete, Essen und Co. davon ab. Gerade wenn einer der Partner wegen Kindererziehung oder Pflege von Angehörigen im Beruf zurücksteckt, kann ein Gemeinschaftskonto auch eine Form von Wertschätzung für die unentgeltliche Sorgearbeit sein. Aber wenn einer der Partner eher gern viel ausgibt, der andere hingegen lieber alles im Sonderangebot kauft, kann es schnell Konflikte geben.

Unverheirateten Paaren rät Kühn ohnehin vom alleinigen Gemeinschaftskonto ab. Wichtig ist in jedem Fall, dass das Konto bei der Sparkasse als sogenanntes Oder-Konto geführt wird und nicht als wenig praktikables Und-Konto. So hat jeweils der eine Partner stets auch allein Zugriff aufs Geld.

Getrennte Konten

Wenn Paare getrennte Konten haben, behält jeder seine finanzielle Unabhängigkeit und Kontrolle über sein Geld. Dies kann verhindern, dass Konflikte durch unterschiedliche Ausgabegewohnheiten entstehen. Je enger die Beziehung allerdings wird und je mehr gemeinsame Ausgaben man hat, desto komplizierter wird es, jederzeit eine gerechte Verteilung der Kosten sicherzustellen. Helfen können dabei dann Apps wie Tricount, Splitwise oder Splid. Über sie lässt sich ausrechnen, wer dem anderen wie viel schuldet. Allerdings muss man seine Ausgaben jeweils akribisch eintragen. Solche Tools sind auch für Wohngemeinschaften oder Freundesgruppen auf Reisen geeignet.

Guter Kompromiss: Dreikontenmodell

„Am ehesten der heutigen Zeit entsprechend ist das Dreikontenmodell“, sagt Kühn. Es funktioniert auch gut bei unverheirateten Paaren. Dabei behält jeder sein Konto, zusätzlich führt das Paar ein Konto für die Gemeinschaftsausgaben. „Alles, was an Geld reinkommt, sollte idealerweise auf die Einzelkonten gehen – mit Ausnahme einer Steuererstattung bei gemeinsamer Veranlagung“, empfiehlt sie.

„Am ehesten der heutigen Zeit entsprechend ist das Dreikontenmodell“, sagt Kühn. Es funktioniert auch gut bei unverheirateten Paaren. Dabei behält jeder sein Konto, zusätzlich führt das Paar ein Konto für die Gemeinschaftsausgaben. „Alles, was an Geld reinkommt, sollte idealerweise auf die Einzelkonten gehen – mit Ausnahme einer Steuererstattung bei gemeinsamer Veranlagung“, empfiehlt sie.

Das Gemeinschaftskonto speist sich dann von den Einzelkonten. „Ob jeder die Hälfte einzahlt oder proportional nach seiner Einkommenshöhe beiträgt, sollte das Paar aushandeln. Das hängt auch davon ab, ob einer der Partner etwa der Kinder wegen im Job kürzertritt“, sagt Kühn. Auch das umgekehrte Modell ist möglich: Alle Einnahmen landen auf dem Gemeinschaftskonto, von dort gehen dann auf die Einzelkonten festgelegte „Taschengelder“ ab, die jeder nach Lust und Laune für sich verwenden kann.

Steuern und Wertpapiere

Solange ein Gemeinschaftskonto vor allem für gemeinsame Haushaltsausgaben genutzt wird, gibt es steuerlich keine Probleme, selbst wenn die Partner unterschiedlich viel darauf einzahlen. Zahlt aber einer der Partner sehr hohe Beträge ein, etwa aus einer Erbschaft oder Abfindung, wittert das Finanzamt eine womöglich steuerpflichtige Schenkung an den anderen Partner. Vor allem dann, wenn der andere anschließend Geld davon zum Beispiel für die eigene Vermögensbildung verwendet. Das sollten Paare im Hinterkopf haben und die steuerlichen Freibeträge für Schenkungen berücksichtigen.

Auch bei Wertpapierdepots können Paare zwischen verschiedenen Modellen wählen. Ein Gemeinschaftsdepot würde Kühn aber nur Verheirateten empfehlen und rät auch hier zur Vorsicht: „Bei ähnlicher Risikoeinstellung geht das. Aber wenn einer ängstlich, der andere risikofreudig ist, kann das zu Konflikten führen.“ Entnimmt man dem Gemeinschaftsdepot Geld, sollte man auf hälftige Auszahlung achten, sonst wittert das Finanzamt eine Schenkung.

Fotos: Shutterstock