Wer langfristig an der Entwicklung der Weltbörsen partizipieren und Vermögen aufbauen möchte, braucht nur etwas Mut, Ausdauer und monatlich einen kleinen Betrag, den er in international breit gestreute Aktienfonds oder -ETFs stecken möchte.

Text: Johanne Gottfried

Ein ordentliches Plus haben wichtige internationale Börsenindizes im ersten Halbjahr 2023 verzeichnet. Wie kann das sein, fragen Sie sich? Ist doch die wirtschaftliche Stimmung alles andere als berauschend angesichts der hohen Teuerung und der weiteren Auswirkungen des russischen Angriffskriegs in der Ukraine. Anleger, die langfristig Vermögen aufbauen möchten, sollten sich vom Hin und Her an den Börsen ohnehin nicht einschüchtern lassen, sondern kühlen Kopf bewahren. Denn wer auf die langfristigen Perspektiven setzt, die die Börsen bieten, kann sich über die Zeit ein kleines Vermögen aufbauen.

Das ideale Instrument dafür ist ein Wertpapiersparplan auf international breit gestreute Fonds. „Langfristig orientiertes Sparen in klassischen Aktienfonds oder -ETFs war in der Vergangenheit stets ein gut geeignetes Mittel, auch der Inflation die Stirn zu bieten“, sagt Jörg Wucherpfennig, Leiter des Portfoliomanagements ETF bei der Deka, der Investmentgesellschaft der Sparkassen. „Wie bei jeder Geldanlage gilt auch bei Investmentsparplänen: Die Anlage muss sich an den Wünschen, dem Zeithorizont und der Risikoeinstellung der Anlegenden orientieren. Dies lässt sich am besten im individuellen Beratungsgespräch ermitteln.“

Zur Erinnerung: ETF ist die Abkürzung für Exchange Traded Fund, auf gut Deutsch: börsengehandelter Indexfonds. ETFs sind eine Spielart von Investmentfonds, die weitgehend exakt stur einen Wertpapierindex abbilden. Mit einem ETF im Depot schneiden Wertpapiersparer also immer so gut oder so schlecht ab wie der Wertpapierindex selbst, auf den sie setzen, aber niemals besser oder schlechter.

Den ganzen Heuhaufen kaufen

„Suchen Sie nicht die Nadel im Heuhaufen, kaufen Sie gleich den ganzen Heuhaufen.“ Mit diesem Bonmot brachte John Bogle, der als Erfinder von Indexfonds für Privatanleger gilt, das Prinzip von ETFs auf den Punkt. ETFs verzichten auf Stockpicking, also auf die gezielte Suche nach Gewinneraktien. Stattdessen vertrauen sie darauf, dass sich im Heuhaufen genügend Nadeln befinden werden. Bei ETFs kommt es daher auf die Auswahl des Indexes an.

Aktiv gemanagte Fonds funktionieren etwas anders. Auch sie orientieren sich an einer Messlatte, genannt Benchmark, etwa dem deutschen Leitindex DAX oder dem bekannten Weltaktienindex MSCI World. Bei aktiv gemanagten Fonds entscheidet ein Fondsmanagement, welche Titel der Fonds kauft, und möchte mit seiner Wertpapierauswahl besser abschneiden als die Benchmark. Im Bild von John Bogle: Das Fondsmanagement versucht aktiv, möglichst viele Nadeln im Heuhaufen zu finden.

Zwar schneiden einige aktiv gemanagte Fonds besser ab als ihr Vergleichsmaßstab, doch auf längere Sicht schafft das nur eine Minderheit von Fondsmanagern. Leider wissen Anleger immer erst im Nachhinein, ob sie auf einen solchen Gewinnerfonds gesetzt haben. Mit ETFs fahren sie daher auf Dauer häufig besser, denn noch etwas kommt hinzu: Da ETFs kein solch ausgefeiltes Fondsmanagement benötigen, sind sie kostengünstiger. Auch das wirkt sich positiv auf den Anlageerfolg aus.

Die Deka bietet über 50 ETFs an

Sparkassenkunden können mittlerweile aus 54 ETFs der Investmentgesellschaft Deka wählen, von denen die meisten sparplanfähig sind. Übrigens: Deka-ETFs investieren grundsätzlich nicht in Unternehmen, die kontroverse Waffen herstellen oder Spekulationen mit Grundnahrungsmitteln betreiben, selbst wenn sie Bestandteil eines Wertpapierindexes sind. Bei 10 der 54 ETFs steht das Thema Nachhaltigkeit besonders im Fokus. „Inzwischen ist ein Viertel aller bei uns in ETFs investierten Gelder in Produkten mit Nachhaltigkeitsfokus investiert“, sagt Wucherpfennig. „Privatanleger setzen verstärkt auf Nachhaltigkeits-ETF.“

Am einfachsten partizipieren Anleger an der Entwicklung von Aktien-ETFs oder -fonds mit einem Sparplan, den man monatlich, aber auch seltener füttern kann. Bei den meisten Sparkassen ist das ab 25 Euro pro Monat möglich. Wie viele Anteile man für seine Sparrate bekommt, hängt von der Kursentwicklung ab. Bei Rücksetzern an der Börse erhält man mehr Anteile für die Sparrate; geht es mit den Kursen aufwärts, gibt es weniger.

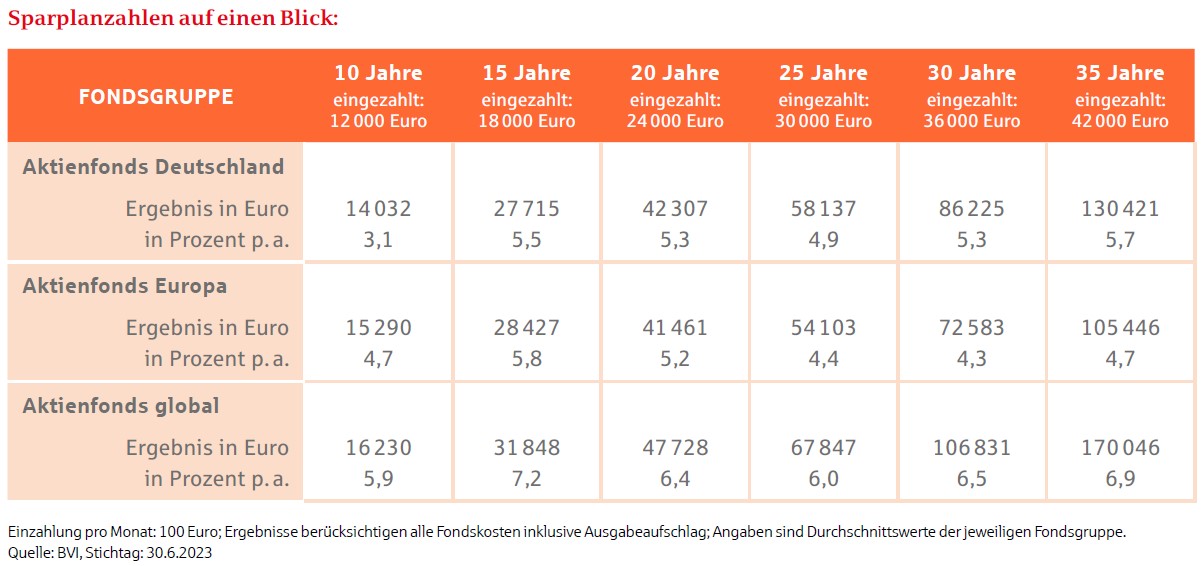

In der Vergangenheit haben sich langfristige Investitionen in zahlreiche breit streuende Fonds- oder ETF-Sparpläne gelohnt, belegen Zahlen des Fondsverbands BVI. Hätten Sie zum Beispiel 15 Jahre lang, vom 1. Juli 2008 bis zum 30. Juni 2023, monatlich 100 Euro in einem weltweit anlegenden Aktienfonds investiert, wären aus 18.000 Euro insgesamt 31.848 Euro geworden (siehe Tabelle). Das entspricht nach Abzug aller Kosten einer Rendite von 7,2 Prozent pro Jahr. Bei einem Investment im DAX wären es im selben Zeitraum 27.715 Euro geworden. Allerdings sind vergangene Erfolge aufgrund der Wertschwankungen von Fonds und ETFs keine Garantie für die Zukunft.

In fünf Schritten zum Erfolg

Insbesondere bei langfristigen Sparprozessen wird die Frage des richtigen Einstiegszeitpunkts oft überschätzt. So gelingt der Start in fünf Schritten:

Schritt 1: Depot eröffnen. Wenn Sie noch kein Wertpapierdepot haben, kann Ihnen der Beraterin oder die Berater bei Ihrer Sparkasse weiterhelfen.

Schritt 2: Sparplanrate festlegen. Überlegen Sie, wie viel Geld Sie auf längere Sicht regelmäßig beiseitelegen können, ohne sich groß einschränken zu müssen. Mit Fonds- oder ETF-Sparplänen bleiben Sie flexibel, denn nach Gusto lässt sich die Rate auch aufstocken oder auf die Mindestrate absenken. Auch Aussetzen ist möglich, wenn das Geld allzu knapp sein sollte.

Schritt 3: Produkt auswählen. Aktienfonds und Aktien-ETFs gibt es mittlerweile für nahezu alle Märkte. Für den langfristigen Vermögensaufbau ist man aber gut beraten, auf international breit gestreute Produkte zu setzen. Dafür empfehlen Verbraucherschützer als Kerninvestment einen ETF auf den globalen Wertpapierindex MSCI World. Er spiegelt die Kursentwicklung von mehr als 1500 Firmen aus 23 Industrieländern wider. In Betracht kommt auch der MSCI All Country World Index, der zusätzlich auch Aktien aus Schwellenländern umfasst. Beide Indizes gibt es auch in Nachhaltigkeitsvarianten. Diese können ergänzend um Fonds und ETFs zu anderen Themen ergänzt werden. Auch dazu hilft die Sparkasse gern weiter.

Schritt 4: Feinheiten beachten. Bei Sparplänen ist es sinnvoll, auf thesaurierende ETFs oder Fonds zu setzen. Das bedeutet, erzielte Erträge werden nicht an die Anleger ausgeschüttet, sondern wieder im Fondsvermögen investiert. So wird das Geld, das an den Märkten angelegt ist, unmittelbar gemehrt, und man profitiert vom Zinseszinseffekt.

Schritt 5: geduldig bleiben. Auch wenn es an den Börsen einmal rumpelt, und das wird es sicher: Werden Sie bei einbrechenden Kursen nicht nervös und halten Sie mindestens 10, besser noch 15 Jahre oder länger durch. Denn langfristig sollte der Trend an den Börsen weiter nach oben gehen.

Fotos: Shutterstock