Ihr Kind soll mit einem Geldpolster ins Erwachsenenleben starten? Viele Eltern fragen sich, wie sie sinnvoll für ihre Kinder Geld anlegen – und den Nachwuchs frühzeitig an Geld- und Finanzthemen heranführen. So gehen Sie vor.

Text: Johanne Gottfried

Den ersten Brief ihres Lebens erhielt Charlotte M. kurz nach ihrer Geburt – nicht von ihrer Patentante, sondern vom Bundeszentralamt für Steuern. Darin wurde der Neugeborenen ganz profan ihre Steueridentifikationsnummer mitgeteilt, die sie ein Leben lang begleitet. Den zweiten Brief bekam sie wenige Wochen später von der lokalen Sparkasse. Ihre Eltern hatten auf ihren Namen ein Kindergirokonto und ein Wertpapierdepot eröffnet. Dafür benötigten sie übrigens die Steuer-ID.

Charlottes Eltern hatten sich früh mit der Frage beschäftigt, wie sie für die Kleine Geld zurücklegen könnten. Dabei hatten sie sich mit den Großeltern und der Patin abgesprochen. „Uns war klar: Charlotte braucht nicht zu jedem Geburtstag eine Menge neues Spielzeug. Geldgeschenke spenden ihr auf Dauer einen größeren Nutzen“, erzählt Mutter Birgit M.

Den Zinseszinseffekt nutzen

Die Familie hält sich damit an Empfehlungen von Verbraucherschützern. Es ergibt Sinn, früh mit dem Geldanlegen fürs Kind anzufangen, denn Kinder sind Langfristanleger im besten Sinne des Wortes. Und je länger ein Sparzeitraum, desto stärker kann sich der Zinseszinseffekt auswirken. Dieser wichtigste Helfer bei langfristigen Anlageprozessen bedeutet, dass sich einkassierte und wieder angelegte Zins- oder Dividendenzahlungen beim nächsten Zins- oder Dividendentermin mitverzinsen. Wer es sich leisten kann, legt daher für seine Kinder von Anfang an Geldgeschenke und eventuell Teile des Kindergelds zurück.

Doch in welchen Anlageformen sollten Eltern investieren? Wichtig ist, Anlagedauer und Sparzweck zu betrachten. Dabei gilt die Grundregel: Je konkreter und zeitlich näher das Sparziel ist, desto weniger riskant und möglichst rasch verfügbar sollte das Geld angelegt sein.

Schülerkonto statt Sparschwein

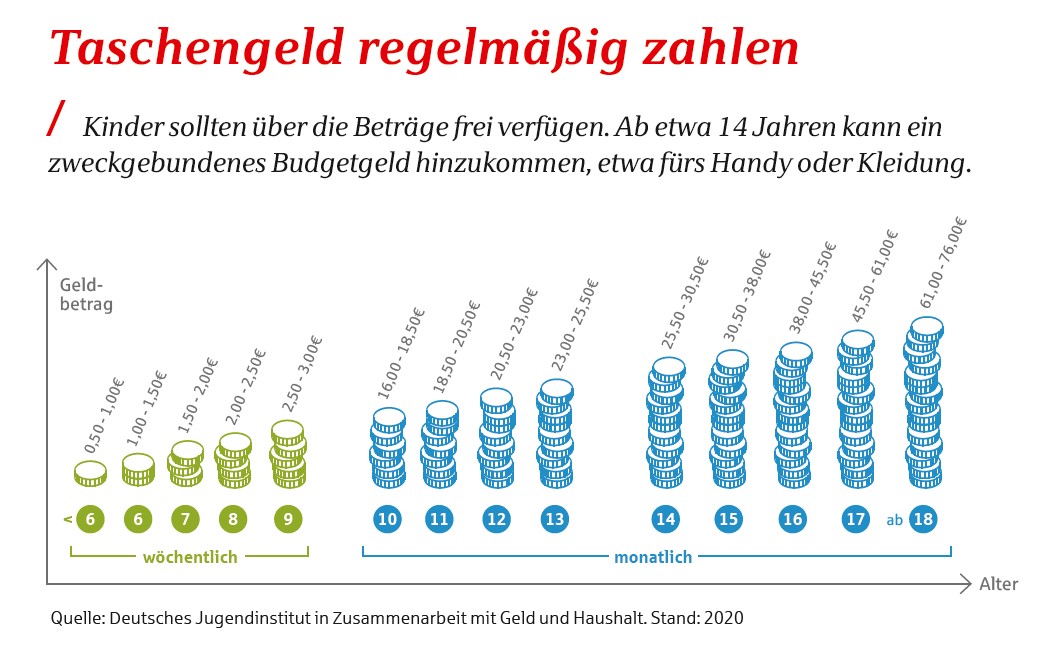

Für kurz- bis mittelfristige Anlagezeiträume von ein bis drei Jahren kommen zum Beispiel verzinste Sparpläne oder Cashkonten in Betracht, die aktuell allerdings kaum Rendite abwerfen. Interessant sind auch Schülergirokonten. Je nach Sparkasse gibt es zum Teil Sonderleistungen. Solch ein Schülergirokonto eignet sich auch dafür, dort das Taschengeld regelmäßig einzuzahlen. Kinder ab etwa zehn Jahren können dann damit erste Erfahrungen sammeln, wie sie etwa Einkäufe vom Taschengeld mit der Karte bezahlen, und bekommen ein Gespür fürs Geldausgeben und -verwalten.

„Ein Depot muss nicht komplex sein. Ein weltweit anlegender ETF bringt ausreichende Streuung“

Für Sparzwecke hingegen, die weit in der Zukunft liegen, etwa das Studium, sollten Eltern ruhig mehr Risiko eingehen, um dafür höhere Renditen zu erzielen. Das regelmäßige Sparen mit international breit gestreuten Aktienfonds, insbesondere mit kostengünstigen ETFs, gilt hier als Königsweg. Das Studium des Kindes über die Börsen mitzufinanzieren, halten Sie für zu riskant? Eltern sollten nicht den Fehler machen, Erziehungsgrundsätze wie „ein kleines Kind braucht Sicherheit und Geborgenheit“ auf die Geldanlage anzuwenden, rät Stefanie Kühn, private Finanzplanerin aus Grafing bei München. Gerade weil kleine Kinder einen sehr langen Anlagehorizont haben, ist es ratsam, auf kurzfristig zwar riskantere, dafür aber langfristig ertragreiche Anlageformen zu setzen.

Jeder Euro zählt

„Auch wenn die Summe klein ist, die Sie zurücklegen können – jeder Euro zählt“, betont Kühn. „Dabei muss das Depot nicht komplex sein. Ein einzelner, weltweit anlegender ETF bringt eine ausreichende Streuung.“ Wichtig sei aber, dass man sich klarmache, dass das an den Börsen investierte Geld nicht vollumfänglich zu einem exakten Zeitpunkt benötigt werden sollte. Denn die Weltbörsen können schwanken, sodass bei Aktienfonds auch ein Verlust von Kapital möglich ist. Bei einem breit gestreuten Aktien-ETF lassen sich die Schwankungen aber aussitzen.

Wie sehr sich das langfristige, regelmäßige Fondssparen bezahlt machen kann, zeigen die Zahlen des Fondsverbands BVI per 31. Dezember 2021. Angenommen, Sie sparen über 15 Jahre monatlich 100 Euro für Ihr Kind in einem globalen Aktienfonds, dann zahlen Sie über die Zeit insgesamt 18.000 Euro ein. In den vergangenen 15 Jahren wären aus dieser Einzahlung mit globalen Aktienfonds im Schnitt 37.129 Euro nach Kosten geworden. Das macht eine Rendite von 9,1 Prozent pro Jahr – und das trotz zwischenzeitlicher Kurseinbrüche.

Gold als Beimischung

Wenn es der Patentante oder den Großeltern allerdings zu profan erscheint, Geld in einen Investmentsparplan zu stecken, können sie ihrem Paten- oder Enkelkind zu besonderen Anlässen auch ein kleines Goldstück oder eine Münze zukommen lassen. Das sieht schön aus und dient als Absicherung gegen höhere Teuerungsraten.

Früh übt sich

Eltern sollten ihre Kinder früh für den Umgang mit eigenem Geld fit machen.

Stefanie Zahrte von Geld und Haushalt, dem Beratungsdienst der Sparkassen-Finanzgruppe, rät Eltern, Kindern bei Geldfragen ein Vorbild zu sein, und sagt: „Hilfreich sind offene und vorwurfsfrei geführte Geldgespräche, etwa zum Taschengeld.“ Kinder sollten auch Fehler machen können. Mit zunehmendem Alter können Jugendliche größere Budgets managen. Einen Überblick über die Finanzen bietet ihnen auch die App Finanzchecker der Sparkassen-Finanzgruppe. Hilfestellung zum Thema leistet www.geldundhaushalt.de, zudem ist bei der Stiftung Warentest Fachliteratur erhältlich. Und: Schon für jüngere Kinder gibt es altersgerechte Bücher, die man gemeinsam anschauen kann.