Mobil zahlen ist in: Die Coronapandemie hat die Bezahlgewohnheiten vieler Menschen verändert. So mancher lässt zum Shoppen die Geldbörse gleich ganz daheim.

Text: Gunnar Erth

Die Deutschen und das Bargeld – das ist eine besondere Beziehung. Während man etwa im Nachbarland Niederlande vielerorts nur noch per Karte oder Smartphone zahlen kann, ist das hierzulande sehr selten. „Deutschland ist historisch ein Bargeldland. Die starke D-Mark war einst ein Symbol für den Wohlstand“, sagt Stephan Arounopoulos, Market Manager bei der S-Payment GmbH, einem Unternehmen der Sparkassen-Finanzgruppe.

Doch Corona hat vieles verändert, auch unsere Einkaufsgewohnheiten. Während die Kartenzahlung schon lange normal ist, setzt sich auch das mobile Bezahlen, also per im Smartphone hinterlegter Sparkassen-Card (Debitkarte) oder Kreditkarte, langsam, aber stetig durch. „Eine Studie der Beratungsgesellschaft PwC hat 2021 bestätigt, dass Corona die Entwicklung zu bargeldlosen Zahlungssystemen um drei bis fünf Jahre beschleunigt hat“, erläutert Arounopoulos.

Die ältere Generation tut sich oft noch schwer

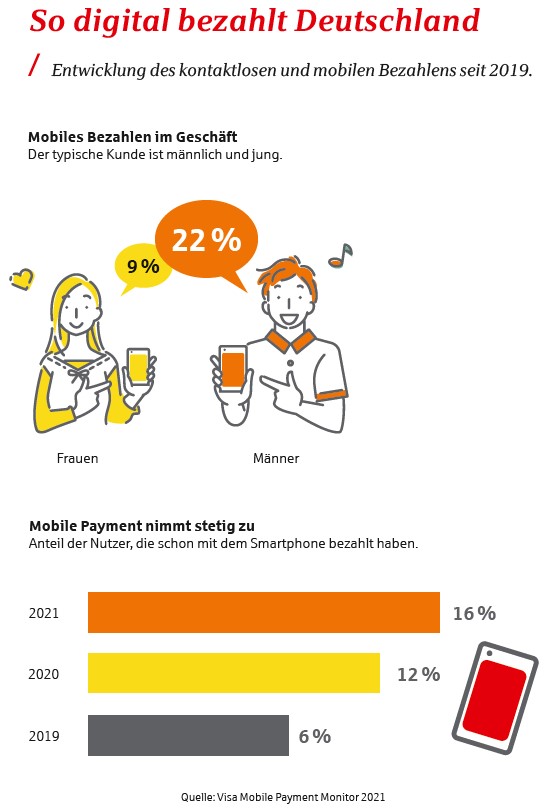

Hatten 2019 erst 6 Prozent schon einmal mit dem Smartphone bezahlt, waren es 2021 bereits 16 Prozent (siehe Grafik). Vor allem junge Kunden, die mit Smartphones aufgewachsen sind, zahlen öfter mobil. „Die Generation ab 50 tut sich schwerer, aber je häufiger man im Handel kontaktlos zahlen kann, desto normaler wird es werden“, so Arounopoulos.

Zumal die Einstiegshürden niedrig sind. Wer als Sparkassenkunde per Android-Smartphone zahlen möchte, benötigt die kostenlose App „Mobiles Bezahlen“. Dort lassen sich die eigenen Sparkassenkarten in wenigen Minuten hinterlegen. Eine TAN-Eingabe schließt die Registrierung ab und garantiert die nötige Sicherheit.

Zumal die Einstiegshürden niedrig sind. Wer als Sparkassenkunde per Android-Smartphone zahlen möchte, benötigt die kostenlose App „Mobiles Bezahlen“. Dort lassen sich die eigenen Sparkassenkarten in wenigen Minuten hinterlegen. Eine TAN-Eingabe schließt die Registrierung ab und garantiert die nötige Sicherheit.

Um mit dem iPhone bezahlen zu können, müssen Kunden lediglich die Wallet-App öffnen, auf „Karte hinzufügen“ tippen und die Anweisungen befolgen. In beiden Fällen wird jede Zahlung mit der im Gerät hinterlegten Entsperrfunktion bestätigt, etwa der Gesichtserkennung oder der Touch-ID. Eine PIN-Eingabe am Kassenterminal entfällt.

Überhaupt wird Sicherheit großgeschrieben. Die digitalisierte Karte ist nur in Kombination mit dem Handy gültig. Geht es verloren, muss man die Karte nur digital sperren; die physische Karte kann in Gebrauch bleiben. Persönliche Daten wie Name oder Adresse werden nicht übertragen.

Die Einsatzmöglichkeiten nehmen zu

„Apple Pay ist eine große Erfolgsgeschichte für die Sparkassen“, betont Stephan Arounopoulos. 2,5 Millionen Sparkassenkunden nutzten 2021 diesen Service. Im Vorjahr waren es erst 1,5 Millionen gewesen. Und die Einsatzmöglichkeiten nehmen zu: Seit Juli 2021 können Sparkassenkunden über Apple Pay mit ihrer digitalen Karte nicht nur im stationären Handel zahlen, sondern sie auch in Apps und Online-Shops, für Lebensmittellieferungen oder beim Parken nutzen. Es ist das erste Mal, dass deutsche Verbraucher Debitkarten direkt im Online-Shopping einsetzen können. Zudem erhalten sie einen kostenlosen Online-Käuferschutz für Zahlungen mit der Sparkassen-Card.

Auch die Android-App „Mobiles Bezahlen“ wird immer leistungsstärker. So soll noch in diesem Jahr der Service Card Control integriert werden. Damit können die Kunden ihre Kreditkarten selbst verwalten, können beispielsweise Limits setzen oder die Benutzung der hinterlegten Karte für bestimmte Länder ausschließen.

Mobil bezahlen mit Wearables

Aber beim Handy als Endgerät ist noch lange nicht Schluss. Apple-Nutzer können außer per iPhone auch mit der Apple Watch, dem iPad oder dem MacBook zahlen. Generell rechnen Experten mit einem Aufschwung für das sogenannte Wearable Payment mit Fitnessarmband, Smartwatch, Datenbrille und anderer tragbarer Elektronik. „Da gibt es eigentlich keine Grenzen, sofern die Geräte technisch dafür ausgerüstet sind und eine NFC-Schnittstelle haben“, bestätigt Arounopoulos.

Der Geldbeutel kann also immer häufiger zu Hause bleiben. „Früher hieß es immer: Man hat weniger Kontrolle über seine Ausgaben, wenn man nicht mit physischem Geld bezahlt“, sagt der S-Payment-Experte. „Für mich hinkt das Beispiel, weil ich an den mündigen Verbraucher glaube. Letztlich hat man beim mobilen Bezahlen eine bessere Ausgabenkontrolle als beim Bargeld, weil man sofort in seiner Banking-App den aktuellen Kontostand überprüfen kann.“

Weiterlesen: Mobiles bezahlen mit der Sparkasse Neuss.

Titelfoto: Shutterstock